Partnerzy z jednego placu gry, kumplujący się i znający przez ćwierć wieku, w przeciągu paru lat stworzyli przedsiębiorstwo, które współcześnie pośredniczy w co szóstym finansowaniu mieszkaniowym w naszym kraju, osiągnęła przeszło 400 mln zł wpływów w roku 2025 i nieprzerwanie prosperuje od początku działalności. O tym, dlaczego Lendi wzrastało w czasie, gdy inni znikali z areny, jak prezentowało się “kanibalizowanie” swojego produktu, jaką funkcję pełni sztuczna inteligencja w procesie nabycia lokalu oraz dlaczego postrzegają się za firmę technologiczną z humanistycznym obliczem, konwersujemy z Piotrem Stempińskim i Michałem Pettersem, współtwórcami Lendi.

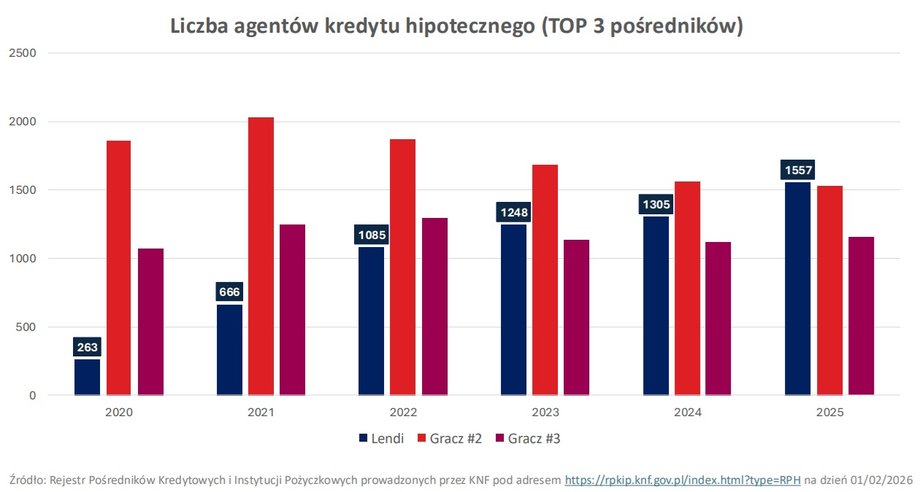

- Spółka prosperuje regularnie, odnotowując progres na poziomie 90 proc. każdego roku w przedziale lat 2020–2023, nawet w niełatwych uwarunkowaniach na krajowym rynku finansowań mieszkaniowych

- Lendi lokuje kapitał w rozbudowę sieci placówek oraz technologii AI, które wspierają doradców finansowych i ułatwiają klientom dostęp do całościowych rozwiązań

- Powodzenie Lendi wypływa z jednoznacznej strategii spajania techniki z usługami bazującymi na zaufaniu, gwarantując najwyższą jakość obsługi dla klienta

- Dodatkowe informacje dotyczące biznesu znajdziesz w serwisie Businessinsider.com.pl

Anna Korólczyk-Lewandowska, Business Insider Polska: Lendi wzrosło w latach 2020–2023 w tempie blisko 90 proc. CAGR. Co było kluczowym bodźcem, który zapoczątkował ten wymiar progresu — i dlaczego konkurenci nie byli w stanie go powielić?

Michał Petters: Od samego początku zdawaliśmy sobie sprawę, że nie chcemy kreować ani typowego pośrednika w sprawach kredytowych, ani jedynie narzędzia technologicznego. Stworzyliśmy ekosystem, który łączy technikę, informacje i ludzi w jeden zgrany model. Technologia miała przyśpieszać tok działań, organizować wiadomości i automatyzować czynności, lecz zasadnicza relacja z nabywcą zawsze pozostawała po stronie eksperta. Czemu to ciężko skopiować? Rzecz w podwalinach, nie jesteśmy korporacją finansową, która zaangażowała informatyków. Jesteśmy korporacją technologiczną, która wkroczyła w finanse.

Piotr Stempiński: W czasie, gdy wielu rywali usiłowało prędko kopiować pojedyncze detale naszych instrumentów lub procedur, my nadal inwestowaliśmy i konstruowaliśmy wszystko w taki sposób, by wnosiło to nową jakość na rynku i było najlepszym rozwiązaniem na długie lata. Równolegle wznoszony przez nas ekosystem zawsze działał w duchu rozwoju człowieka — specjalisty finansowego, który w tym scementowanym środowisku nieustannie podnosi swoje możliwości, oferując coraz bardziej fachową i kompleksową usługę dla swoich kontrahentów. Firma musi posiadać od początku do końca właściwe DNA.

Przeczytaj: Logowanie KSeF 2.0. Poradnik dla JDG oraz spółek krok po kroku

Michał Petters: Kluczowy był również nasz model kierowania. Jesteśmy współzałożycielami i współ-CEO, podzielonymi kompetencyjnie. Ja odpowiadam za produkt/technologie oraz marketing, Piotr za operacje, prawo i finanse, natomiast sprzedaż oraz strategię układamy i implementujemy razem. Przy istotnych postanowieniach musimy mieć obopólną zgodę. To niekiedy może nieco spowolnić tok działań, ale w znacznym stopniu podwyższa klasę decyzji.

W roku 2022 sektor finansowań mieszkaniowych w naszym kraju załamał się o blisko 75 proc., a przodownik branży — Open Finance — zniknął z rynku. Jakie decyzje podjęliście w samym epicentrum kryzysu, które z upływem czasu okazały się zasadnicze?

Piotr Stempiński: Zamiast skupiać się jedynie na ochronie krótkoterminowych wyników, postanowiliśmy kreować atut długofalowy. Zaczęliśmy inwestować w domeny, które w kryzysie wydają się najbardziej niebezpieczne: własne filie, struktury operacyjne, nowe gałęzie biznesowe.

Michał Petters: Finansowania mieszkaniowe to sektor cykliczny. Widzieliśmy, że się odrodzi. Nie byliśmy tylko pewni, kiedy to nastąpi. Pragnęliśmy być na ten moment przygotowani z o wiele większym zasięgiem, lepszym produktem i mocniejszą marką, z tego powodu podjęliśmy decyzję o ulokowaniu kapitału w 15 własnych placówek w całym kraju

Piotr Stempiński: Dla nas impas był chwilą na jeszcze bardziej agresywne przejmowanie fragmentów rynku. W roku 2022 powstała nowa dla Lendi sieć dystrybucji — oflagowane filie własne, których koszt umeblowania oraz utrzymania wraz z załogami w pełni spoczywał na firmie. Działaliśmy wbrew strategii obecnych w tym czasie na rynku — zamiast ucinać wydatki i ograniczać się, my rozwijaliśmy obszar wymagający znacznych nakładów. I to nie tylko finansowych, bo konstruowanie sieci własnej to również nakłady czasowe i inwestowanie sił. Wdrażanie nowych osób, konstruowanie ich oddania dla marki oraz organizacji, praca naszych dyrektorów regionalnych.

Jak zatem odróżnić śmiałość strategiczną od nieodpowiedzialnego ryzyka?

Michał Petters: Śmiałość strategiczna bazuje na danych i scenariuszach. My bardzo dokładnie kalkulowaliśmy, jak długo jesteśmy w stanie finansować rozwój w pesymistycznym wariancie i co musi się wydarzyć, by inwestycje zaczęły się zwracać.

Piotr Stempiński: Tak jak Michał wspomniał, analiza danych oraz opracowanie paru scenariuszy jest podstawą większości naszych ważnych decyzji oraz ruchów biznesowych. Sporadycznie poruszamy się w “nieprzeliczonym” ryzyku. Niemniej jednak, kryzys o poziomie ponad 50 proc. zniżki w skali całego rynku zaskoczył w tamtym czasie nawet nas. Na szczęście wraz z zespołem rychło wdrażaliśmy niezbędne transformacje w poszczególnych punktach.

Historia Lendi rozpoczęła się od FinPacka — narzędzia SaaS, które opanowało rynek, a następnie zostało “skanibalizowane” przez nowy model biznesowy. Czy współcześnie zrobilibyście ten ruch na nowo?

Michał Petters: Tak, bez chwili wahania. FinPack był kapitalnym produktem, lecz spostrzegliśmy, że jego naturalnym następnym krokiem jest bezpośrednia obsługa petenta. Gdybyśmy tego nie uczynili, ktoś inny uczyniłby to za nas.

Piotr Stempiński: Świadomie zrzekliśmy się modelu SaaS na poczet rozleglejszej wizji, naturalnie z kreatywnym spożytkowaniem portfela instrumentów technologicznych, który zaczął działać na rzecz tej obszerniejszej wizji.

Warto przeczytać: Wynajem krótkoterminowy w Polsce do zmian? Ekspertka o konieczności uregulowań

Straciliście 90 proc. klientów FinPacka, tworząc Lendi. Jak prezentowały się tamte miesiące?

Piotr Stempiński: Nader ciężko. Finansowo, operacyjnie i emocjonalnie. Przez moment wyglądało to tak, jakbyśmy burzyli swój triumf.

Michał Petters: Ułatwiło nam to, że obaj wierzyliśmy w to postanowienie i mogliśmy się nawzajem w nim umacniać. Gdyby jeden z nas miał spore wątpliwości, zapewne byśmy odstąpili.

Dziś co szósty kredyt hipoteczny w Polsce udzielany jest przy wsparciu Lendi. Czy to bardziej firma technologiczna, finansowa czy nieruchomościowa?

Michał Petters: Najbliżej nam do firmy technologicznej. To jest nasze DNA, od tego rozpoczynaliśmy i to stanowi mocny fundament naszej organizacji. Pomimo transformacji oraz zwrotów w kierunku – nazwijmy to – “bardziej konwencjonalnych” usług pośrednictwa kredytowego, nadal rozbudowujemy portfel narzędzi technologicznych, ponieważ sądzimy, że jedynie współdziałanie techniki i doświadczenia eksperta jest w stanie “dowozić” odpowiednio jakościową, lecz także solidną i bezpieczną dla odbiorcy usługę. To jest także istotna przewaga konkurencyjna oraz klucz do zbudowania ekosystemu nieruchomościowo-finansowo-ubezpieczeniowego, inaczej mówiąc nowej, prostej ścieżki do nabycia lokalu mieszkalnego.

Piotr Stempiński: Technologia jest naszym rdzeniem. Funkcjonujemy aczkolwiek na mocno relacyjnym rynku — branża finansowa i nieruchomościowa, ale i ubezpieczeniowa są zbudowane na więzi eksperta z klientem. Kluczowe jest więc ich wzajemne zaufanie i poczucie bezpieczeństwa, które potrafią wspólnie zbudować.

Jak AI faktycznie modyfikuje działalność eksperta kredytowego?

Piotr Stempiński: Punktem wyjścia do riposty na to pytanie powinno być stwierdzenie, że nie zakładamy, by AI lub inna technologia wyprze naszych ekspertów. Proces zakupu mieszkania to jedna z kluczowych decyzji finansowych w życiu, obarczona pokaźnym ładunkiem emocjonalnym. W takim momencie niezbędny jest człowiek z krwi i kości, który stanowi wsparcie i bufor bezpieczeństwa. A technologia, w tym naturalnie AI, ma dbać o sprawność i dokładność jego działalności na rzecz klienta.

Michał Petters: Zgodnie z naszymi fundamentalnymi założeniami uważamy, że najlepsze efekty uzyskuje się dzięki zespoleniu ekspertów i techniki. AI jest obecnie źródłem nadnaturalnych zdolności dla naszych specjalistów, przeobrażając ich z ekspertów kredytowych w całościowych doradców finansowych, którzy dzięki technologii mogą wspierać w całym procesie nabycia lokalu od jego znalezienia, przez sfinansowanie po ubezpieczenie. Nasze rozwiązania nie tylko umożliwiają przejrzenie 250 tys. propozycji nieruchomości z całej Polski czy ich wizualizacji w preferowanym przez klienta stylu, ale sprzyjają wybrać kredyt i dobrać skrojone na miarę ubezpieczenie.

Dysponujecie ponad 2300 ekspertami. Jak zarządzać jakością i kulturą?

Michał Petters: Kultura pracy i usług jest newralgiczna. Preferujemy rosnąć nieco wolniej niż obniżyć poprzeczkę jakości. Z pewnością łatwiej było nam wypracować efektywne praktyki, ponieważ od początku działaliśmy w modelu rozproszonym. Mamy współpracowników w całej Polsce. Niezmiernie istotna jest internalizacja wspólnego celu i wartości. Od samego początku powtarzaliśmy, że nadrzędnym celem Lendi nie jest bycie największym pośrednikiem finansowym — pragniemy być tym najznakomitszym.

Piotr Stempiński: Niewątpliwie pomaga nam fakt, że znaczna część naszych ekspertów legitymuje się co najmniej kilkuletnim doświadczeniem branżowym – czy to bankowym, czy z pracy u konkurencji. Najistotniejszym elementem prócz szkoleń oraz certyfikacji, była kwestia właściwego onboardingu naszych ekspertów – chcemy mieć pewność, że przystępując do pracy z klientem, operują wartościami Lendi. Tytaniczną pracę wykonują tutaj nasi dyrektorzy regionalni sprzedaży — to oni są w terenie, na linii pierwszego kontaktu. Dyrektorzy filii własnych współpracują ze swoimi załogami. To proces, który nieprzerwanie jest doskonalony, ponieważ także dotyczy rynku, który się zmienia. I to nie tylko z uwagi na uwarunkowania ekonomiczne, ale przede wszystkim ze względu na profil klienta — każda historia, z którą zmagają się nasi eksperci, jest odmienna i indywidualna.

Rozwijacie model “one-stop shop”. Czy polski odbiorca jest na to gotowy?

Piotr Stempiński: Coraz bardziej. Ostatnie lata udowodniły, jak silna jest synergia sektora finansowego, nieruchomościowego oraz ubezpieczeniowego. Jeden jest uzależniony od drugiego oraz trzeciego, natomiast w centrum optyki wszystkich jest człowiek — konsument.

Michał Petters: Klienci cenią prostotę. Jeśli mogą załatwić kredyt, ubezpieczenie i nieruchomość w jednym miejscu, to jest to dla nich olbrzymia zaleta. Sprzężenie usług w jednym hubie, pod opieką jednego eksperta samo w sobie buduje wartość dodaną – znika konieczność błądzenia często po omacku, z poczuciem niedoinformowania. To również pewność lepszego zabezpieczenia własnego interesu, a klienci stają się coraz bardziej świadomi ekonomicznie, więc ich wymagania rosną.

Ekspansja zagraniczna rozpoczęła się od Rumunii i współpracy z immobiliare.ro. Czego nauczył Was ten rynek i czy polski model da się skalować globalnie bez dużych modyfikacji?

Michał Petters: Rumunia była dla nas testem zasadniczej hipotezy: czy kłopot, który rozwiązujemy w Polsce, jest lokalny, czy ogólnoświatowy. Bardzo prędko dostrzegliśmy, że ścieżka klienta, frustracje i bariery są niemal identyczne — zawiłość procesu, brak transparentności ofert, niska jakość wsparcia, rozproszenie usług.

Piotr Stempiński: To, co odróżnia rynki, to oczywiście regulacje bądź detale operacyjne, lecz fundament — potrzeba prostego, cyfrowego i jednocześnie “ludzkiego” doświadczenia — jest uniwersalny.

Michał Petters: Rumunia nauczyła nas również pokory. Polski model nie jest produktem typu “copy–paste”. Technologicznie możemy przenieść znaczną część platformy, lecz lokalny team, partnerstwa i dostosowanie procedur są absolutnie kluczowe.

Piotr Stempiński: Dlatego obecnie mówimy raczej o skalowaniu koncepcji niż gotowego produktu. Dysponujemy core technologicznym, który jest wspólny, lecz każda ekspansja to odrębny projekt biznesowy.

Michał Petters: Jeśli chodzi o następne kierunki, rozpatrujemy przede wszystkim Europę — rynki o zbliżonej strukturze finansowania nieruchomości i dużym udziale kredytu hipotecznego. Równolegle prowadzimy analizy dotyczące wybranych rynków pozaeuropejskich.

Konkretniej?

Piotr Stempiński: Ameryka Północna i Azja. Ameryka jest naturalnym kierunkiem ze względu na ogromną skalę, ale to także bardzo dojrzały, konkurencyjny oraz technologicznie zaawansowany rynek, na który nie da się wejść półśrodkami.

Michał Petters: Azja z kolei to niezwykle interesujący, lecz bardzo zróżnicowany obszar — odmienne modele finansowania, odmienne zachowania klientów, odmienne regulacje. To raczej perspektywa długoterminowa niż coś, co wydarzy się w najbliższych kilkunastu miesiącach.

Jak zachować przedsiębiorczy “głód”, gdy firma przestaje być startupem?

Piotr Stempiński: Poprzez stawianie sobie bardzo ambitnych celów. Poza biznesem obaj mamy sportowe zacięcie, więc wyzwania i coraz wyżej wieszana poprzeczka to nasze naturalne środowisko.

Michał Petters: Nasz sposób myślenia nigdy nie przestał być startupowy. To nie rozmiar organizacji o tym świadczy, a ludzie. Ludzie, którzy mają mentalność kreowania, a nie utrzymywania status quo. Mamy duże szczęście otaczać się takimi, obcować z nimi, więc naturalnym paliwem dla nas jest ich ciekawość oraz wzajemne chellengowanie się.

ESG, digitalizacja, edukacja finansowa — strategia czy odpowiedź na modę?

Michał Petters: Strategia.

Piotr Stempiński: Bez tego nie da się konstruować dużej, odpowiedzialnej organizacji.

“Globalna rewolucja w zakupie nieruchomości” — co musi się wydarzyć w 3–5 lat?

Michał Petters: Obecność na kilku dużych rynkach.

Piotr Stempiński: I dowód, że nasz model funkcjonuje w rozmaitych państwach.

Na koniec — jedna rada dla młodego przedsiębiorcy?

Piotr Stempiński: Znajdź kompana, który dopełnia twoje kompetencje i boostuje cię do działania.

Michał Petters: I bądź gotów podejmować decyzje, które krótkoterminowo bolą, lecz długoterminowo budują wartość.

* Lendi, podobnie jak Business Insider Polska, należy do grupy RASP

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Google.