Spółki oferujące leasing należą do grona czołowych uczestników rynku, stąd ich zobowiązanie do generowania faktur w KSeF już od 1 lutego. Jakie to niesie konsekwencje dla ich klientów, czyli osób korzystających z leasingu? Pomimo, iż mamy na myśli przedsiębiorców posiadających pojazdy w leasingu, znaczna ich liczba nie musi jeszcze wystawiać faktur w KSeF.

— Blisko 75% odbiorców usług firm leasingowych to mikro i niewielkie przedsiębiorstwa, których nie obejmuje obowiązek KSeF w lutym 2026 r. — informuje Business Insidera Monika Constant, dyrektor zarządzająca Związku Polskiego Leasingu. Nie są one zobligowane do tworzenia faktur w KSeF (obowiązek ten wejdzie w życie 1 kwietnia). Jednak już teraz muszą pobierać faktury z KSeF od podmiotów leasingowych.

Zatem, jeśli firma leasingowa wygeneruje fakturę w KSeF, klient musi ją stamtąd odebrać. Lecz to nie wszystko.

Czytaj też: “Pierwsza faktura wpłynęła o szóstej rano”. Tak funkcjonuje KSeF w rzeczywistości. Przedsiębiorcy dzielą się doświadczeniami

Kto komu generuje fakturę w przypadku leasingu samochodów

Fakturę za leasing operacyjny auta generuje leasingodawca (strona finansująca). Jeśli jest to podmiot należący do największych (osiągnął przychód powyżej 200 mln zł w 2024 r.), to od 1 lutego musi tworzyć faktury w KSeF. Adresatem jest naturalnie leasingobiorca (użytkownik).

Leasingobiorcy (użytkownicy) muszą zatem pobierać faktury z KSeF. Otrzymają jednak coś jeszcze — wizualizacje.

Jakie faktury otrzymują leasingobiorcy?

Według Moniki Constant, dla przedsiębiorców korzystających z finansowania poprzez leasing kluczowe jest to, że faktura ustrukturyzowana w KSeF nie wyklucza innych możliwości dostępu do dokumentu. — W obiegu pozostaną zatem wizualizacje faktur, dostępne również w panelach klienta — wyjaśnia Monika Constant.

Warto jednak zaznaczyć, że wizualizacja nie jest fakturą. To jedynie obraz faktury istniejącej w KSeF. Szczegóły wyjaśniamy poniżej.

Oznacza to, że przedsiębiorca korzystający z leasingu odlicza VAT i ujmuje wydatek w kosztach na podstawie faktury z KSeF, a nie na podstawie wizualizacji.

Zobacz też: Czy będzie możliwość odliczenia VAT z faktury spoza KSeF? Sprawdź

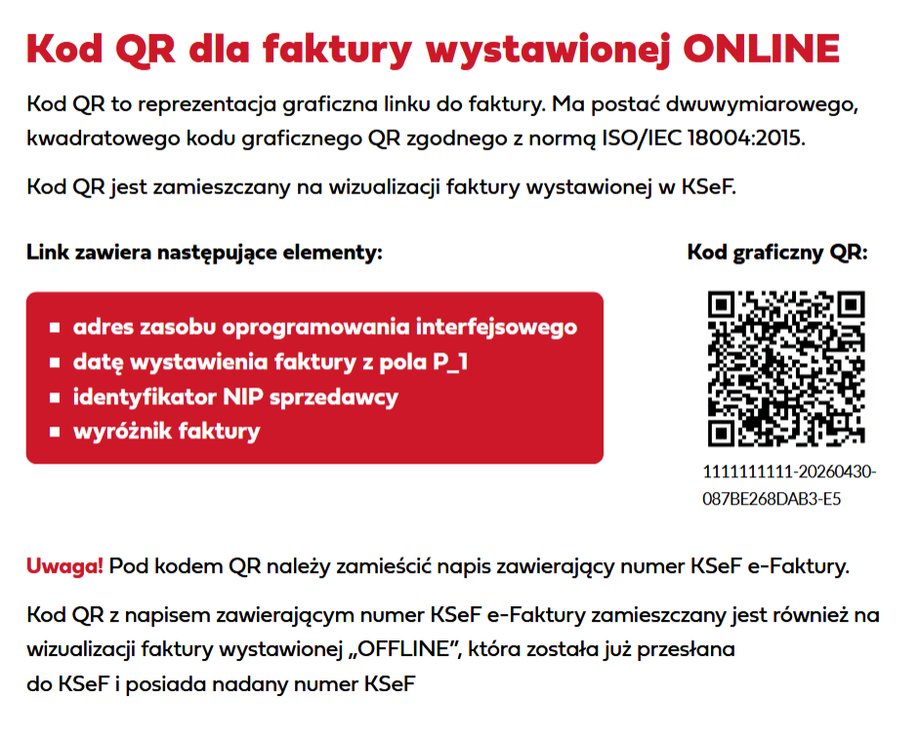

Co to jest wizualizacja faktury

Wizualizacja faktury to po prostu jej przedstawienie w KSeF. O wizualizacji mówimy wtedy, gdy sprzedawca wystawił fakturę w KSeF i nadano jej numer KSeF.

Sprzedawca może więc przygotować wizualizację po przesłaniu faktury do KSeF. Wizualizacja może występować jako wydruk (w formie papierowej) lub dokument elektroniczny (np. PDF), zawierający dwie dodatkowe informacje: kod QR oraz numer KSeF faktury.

Jak wyjaśniła nam Anna Mytyk z Ministerstwa Finansów “wizualizacja faktury to powtórzenie dokumentu, który już znajduje się w KSeF. Mówimy zatem o sytuacji, w której w transakcjach B2B sprzedawca utworzył fakturę w KSeF i jest ona już w systemie. Wtedy sprzedawca może wygenerować kod QR i przekazać dodatkowo wizualizację faktury, np. aby nabywca mógł ją przedstawić w sądzie lub urzędzie. Wizualizacja będzie wyglądać identycznie jak faktura. Będzie na niej numer, jeden kod QR i numer KSeF.”

Ważne! Nie wolno wystawiać faktur w KSeF i poza nim (z identycznymi danymi). W przypadku podwójnego fakturowania, sprzedawca będzie musiał uregulować podwójny VAT (wykazany na dwóch identycznych fakturach).

Jak wyglądają kody QR? Wyjaśnia to Ministerstwo Finansów na swoich stronach internetowych, w odniesieniu do sytuacji, gdy fakturę wystawiamy w normalnym trybie KSeF (online), czyli gdy KSeF funkcjonuje (istnieją bowiem tryby awaryjne w KSeF, przeznaczone na wypadek problemów z dostępem do sieci u przedsiębiorcy lub np. awarii KSeF po stronie Ministerstwa Finansów).

Zobacz też: Logowanie do KSeF 2.0 oraz nadawanie uprawnień. Opisujemy kroki

Autor: Łukasz Zalewski, redaktor działu Prawo Business Insider Polska

Dziękujemy za przeczytanie naszego artykułu. Bądź na bieżąco! Obserwuj nas w Google.