W roku 2025 instytucje bankowe zawarły rekordową liczbę umów dotyczących kredytów mieszkaniowych od czasu ożywienia w 2021 roku. Suma środków pieniężnych przekroczyła próg 100 mld zł, co zdarzyło się pierwszy raz w dziejach. Autorzy najnowszego opracowania AMRON-SARFiN oznajmiają – „to był udany rok”.

Nawet bez zapowiedzi pobudzania rynku za pomocą dopłat, malejące stawki procentowe oraz rosnące zarobki – krótko mówiąc „stabilny rok”. Autorzy aktualnej publikacji raportu AMRON-SARFiN takimi sloganami podsumowali istotne właściwości roku 2025 na rynku kredytów hipotecznych. Mimo, że popyt na środki finansowe wzrósł, obyło się bez gwałtownych wzrostów zainteresowania kredytami.

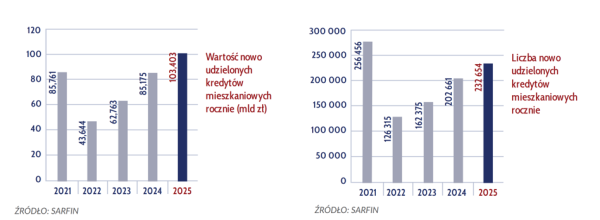

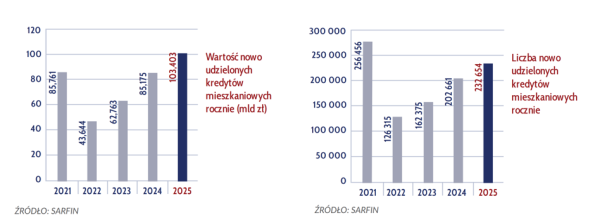

W roku 2025 banki sfinalizowały 232,6 tys. nowych porozumień. W odniesieniu do roku 2024, stanowi to wzrost o blisko 15 proc. Ilość zawartych umów była najwyższa od roku 2021, czyli symbolicznego zenitu poprzedniego cyklu na tym rynku, wypadającego w ostatnich momentach rekordowo niskich stóp procentowych. Około 20 proc. sprzedaży to kredyty służące do refinansowania uprzednio zaciągniętych zobowiązań.

AMRON-SARFiN

Pod względem wartości udzielonego wsparcia finansowego został pobity historyczny rekord. Do osób zaciągających kredyty trafiło 103,4 mld zł. W zestawieniu z rokiem 2024, wartość akcji kredytowej podniosła się o 21 proc. Należy wszakże dostrzec, że IV kwartał 2025 roku wypadł słabo. Zarówno ilość umów, jak i ich wartość były na niemal identycznym poziomie, co w poprzedzających go 3 miesiącach.

Coraz mniej hipotek

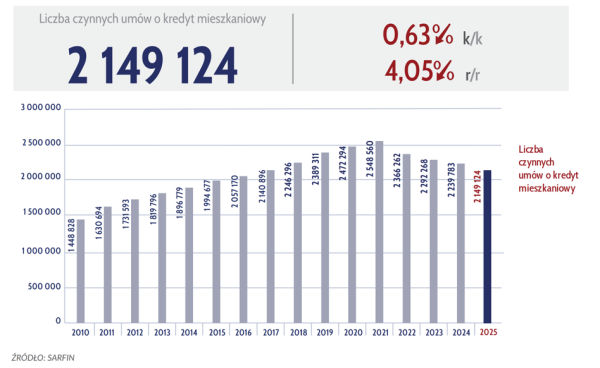

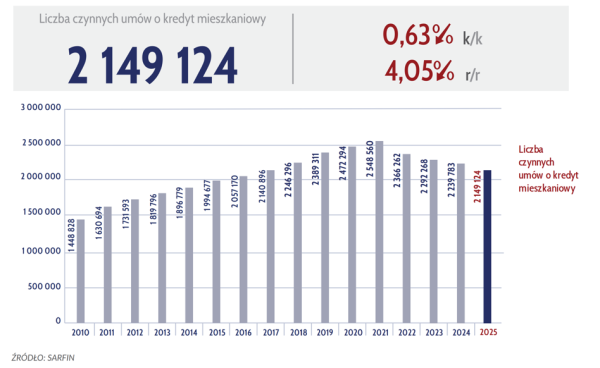

Poprzedni rok okazał się czwartym z rzędu okresem zmniejszania się zbioru hipotek w bankach. Na koniec roku 2025 zanotowano 2,14 mln aktywnych umów o kredyt hipoteczny. W porównaniu z końcem roku 2024 ubyło przeszło 90 tys. aktywnych kontraktów (spadek o 4 proc.).

AMRON-SARFiN

„W odniesieniu do rekordowego stanu portfolio kredytów mieszkaniowych na koniec roku 2021, ilość aktywnych umów kredytowych zmalała o prawie 400 tys.” – podkreślają autorzy analizy. Plusem dla instytucji pożyczkowych może być natomiast wzrost pod względem wartościowym. Suma pozostałych do spłaty hipotek wzrosła o 3,4 proc. rok do roku, osiągając poziom 512,4 mld zł.

Nieprzerwanie wzrasta przeciętna suma kredytu hipotecznego. W IV kw. 2025 roku wyniosła ona 455 tys. zł, nieznacznie pnąc się w górę w odniesieniu do okresu lipiec-wrzesień. W perspektywie rocznej wzrost jest jednak już zauważalny – 6,6 proc.

AMRON

Zauważalne zmiany w preferencjach kredytobiorców

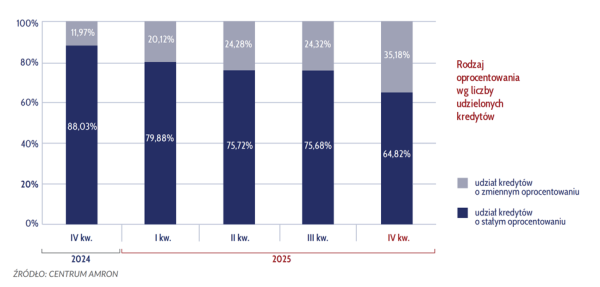

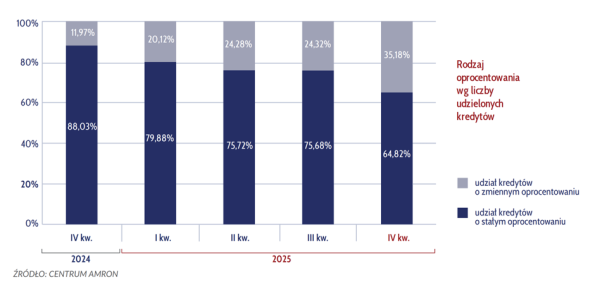

Już na początku minionego roku dało się zaobserwować symptomy przesunięć w wyborach kredytobiorców, którzy wcześniej tłumnie sięgali po kredyty bazujące na okresowo stałym oprocentowaniu. W IV kw. 2025 r. zwrot ku zmiennej stopie zdecydowanie nabrał tempa. Udział zmiennoprocentowych hipotek w nowej sprzedaży wzrósł do przeszło 35 proc. (z 24,3 proc. kwartał wcześniej, liczony liczbą udzielonych kredytów).

AMRON

Co ciekawe, tych zmian prawie nie widać w danych wyrażonych wartościowo. Nieprzerwanie około jednej czwartej sprzedaży to hipoteki ze zmiennym oprocentowaniem, a pozostała część dotyczy produktów o stałej stopie. Proporcje utrzymywały się na bardzo zbliżonym poziomie przez cały rok 2025.

„Kluczowym czynnikiem wpływającym na decyzje kredytobiorców stało się niemal całkowite zrównanie ofert oprocentowania stałego i zmiennego. W sytuacji, gdy oba produkty finansowe stały się kosztowo porównywalne, klienci przestali postrzegać okresowo stałą stopę jako atrakcyjną ‘premię za bezpieczeństwo’, wybierając zamiast niej stopę zmienną w nadziei na szybkie korzyści z prognozowanych dalszych obniżek stóp procentowych” – taką hipotezę przedstawiają autorzy raportu.

Krótsze okresy spłaty z niewielkim wzrostem

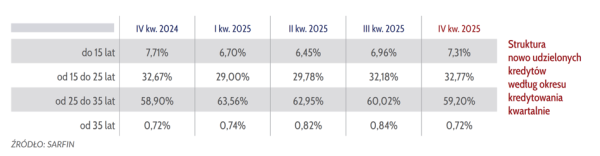

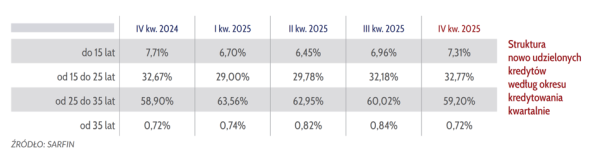

W ostatnich 3 miesiącach roku 2025 nieznacznie wzrosło znaczenie kredytów z krótszymi okresami spłaty. Blisko 33 proc. nowej sprzedaży stanowiły umowy na 15-25 lat, a 7,3 proc. – na mniej niż 15 lat. Były to najwyższe wartości odnotowane w minionym roku, ale bardzo zbliżone do udziałów dla IV kw. 2024 r.

AMRON-SARFiN

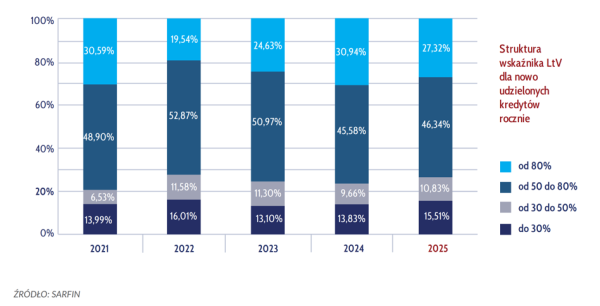

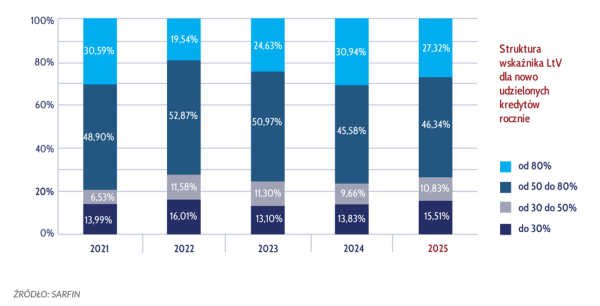

Stabilne pozostały natomiast preferencje dotyczące wkładu własnego. W IV kw. 2025 r. 27,1 proc. sprzedaży stanowiły umowy z wpłatą poniżej 20 proc., a 47,8 proc. – ze wskaźnikiem LTV w przedziale od 50 do 80 proc. W dłuższej perspektywie miniony rok nie wyróżnia się w porównaniach pod tym względem. Jedynie kredyty ze szczytu „hipotecznej zimy” (2022 r.) charakteryzowały się inną strukturą, ze sporym udziałem zobowiązań z wysokim wkładem własnym.

AMRON-SARFiN

Czy skończą się duże obniżki oprocentowania?

„Stopy procentowe na koniec 2026 roku powinny utrzymać się na poziomie nie wyższym niż 3,5 proc., a docelowa w roku 2027 stopa 3 proc. wydaje się realna” – prognozuje we wprowadzeniu do raport AMRON-SARFiN Jacek Furga. Ekspert ostudza jednak oczekiwania na wyraźny spadek kosztu kredytu hipotecznego. Wzrost obciążenia podatkowego dla banków może oznaczać, że instytucje kredytowe nie będą zdecydowanie redukować marż.