Ustanowiono nowy rekord. Z każdego 100 tys. zł kredytów hipotecznych kłopoty ze spłatą dotyczą jedynie… 1160 zł. To prawie dwukrotnie mniej niż na początku dekady. Istnieje jednak rodzaj kredytów, gdzie wskaźnik zbliża się do poziomów właściwych dla pożyczek od firm pozabankowych.

Powszechnie uważa się, że kredyty hipoteczne należą zwykle do ostatnich zobowiązań, w których dłużnicy mający problemy finansowe opóźniają spłatę rat. Największy procent nieterminowych płatności odnotowuje się w przypadku pożyczek gotówkowych od firm pozabankowych, a kolejne miejsca zajmują zwykle kredyty gotówkowe, limity w kartach kredytowych i pożyczki ratalne. Oczywiście, te rodzaje zobowiązań różnią się zasadniczo poziomem ryzyka, surowością procesu selekcji potencjalnych klientów oraz innymi aspektami, ale przypuszczalnie nastawienie kredytobiorców również ma tu znaczenie.

Portfolio kredytów hipotecznych w polskich bankach wynosi już ponad 500 mld zł. Wartościowo systematycznie wzrasta, ale zmniejsza się pod względem liczby. Aktywnych umów na koniec 2025 roku było 2,1 mln, czyli aż o 400 tys. mniej niż cztery lata temu. Niemal całość nowej sprzedaży stanowią kredyty w złotych, a nowe kredyty walutowe (głównie w euro) stanowią mniej niż 1 proc. umów. W bilansach banków wciąż znajduje się jednak blisko 4 mld zł kredytów hipotecznych we frankach, 11 mld zł to kredyty w euro, a prawie 5 mld zł – w innych walutach.

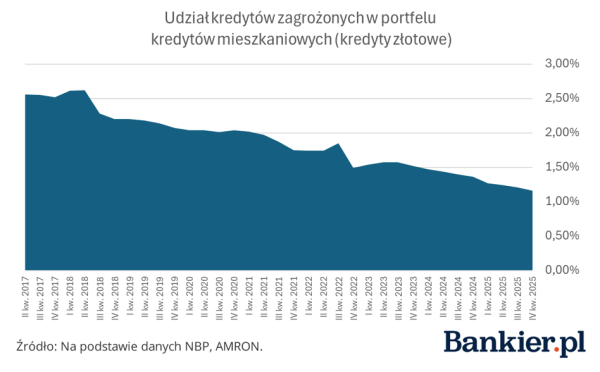

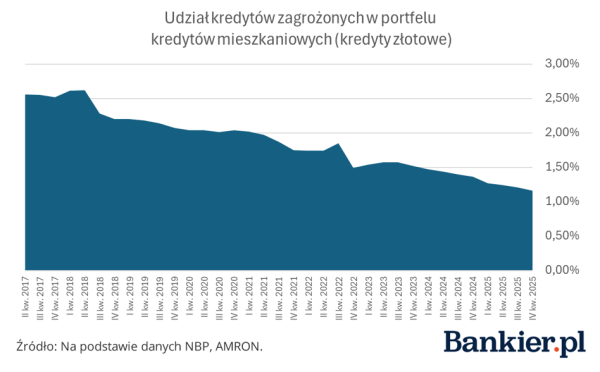

W hipotekach złotowych niemal brak opóźnień

Banki regularnie zgłaszają organom nadzoru i bankowi centralnemu dane dotyczące swoich portfeli kredytowych. Jedną z klasyfikacji w takich raportach jest jakość z punktu widzenia ryzyka kredytowego. Mianem kredytów zagrożonych określa się zobowiązania od klientów, w których zaobserwowano istotne opóźnienia w regulowaniu płatności. W odniesieniu do kredytów hipotecznych w złotych ten odsetek regularnie bije rekordy w ostatnich kwartałach.

Bankier.pl

Na koniec 2025 r. procent kredytów zagrożonych w hipotekach w złotych obniżył się do bezprecedensowego poziomu 1,16 proc.. Upraszczając nieco złożoność klasyfikowania kredytów, można by rzec, że z każdych 100 tys. zł pożyczonych przez banki do kategorii „poważny problem ze spłatą” trafia jedynie 1160 zł. Na początku pandemii ten wskaźnik wynosił 2,04 proc.

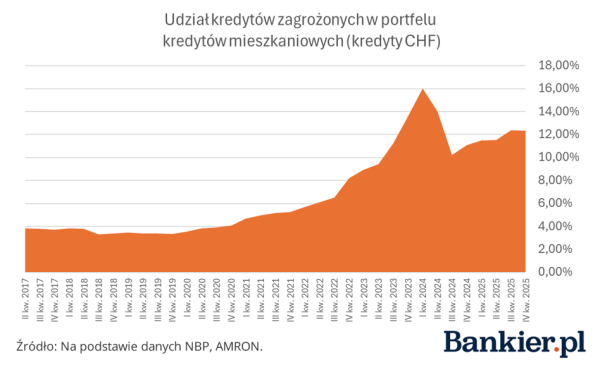

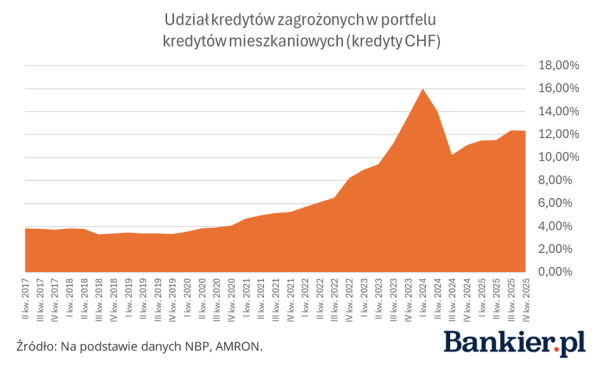

Franki jak chwilówki

Na tle doskonałych wyników kredytów hipotecznych w złotych, dane dotyczące kredytów we frankach szwajcarskich można by uznać za zaskakujące. Pod warunkiem, że zapomnimy o specyficznej historii tego „produktu”.

bankier.pl

Wprzypadku kredytów CHF aż ponad 12 procent jest klasyfikowanych jako zagrożone. Dla porównania, w inaczej konstruowanych wskaźnikach Biura Informacji Kredytowej, gdzie monitoruje się procent rachunków z opóźnieniem powyżej 90 dni, kredyty gotówkowe prezentują się zdecydowanie lepiej (8 proc. opóźnionych).

O kształcie wykresu dla hipotek frankowych zadecydowały rezultaty spraw sądowych na linii konsumenci-banki. Gwałtowna degradacja portfela była efektem zawieszenia spłaty przez klientów, którzy zdecydowali się pozwać bank, a następnie zmniejszania się mianownika, czyli wartości czynnych kredytów. Hipotek CHF zaczęło gwałtownie ubywać, częściowo w rezultacie orzeczeń sądowych, a częściowo za sprawą ugód zawieranych przez klientów (powodujących przewalutowanie zobowiązania).

Bankier.pl

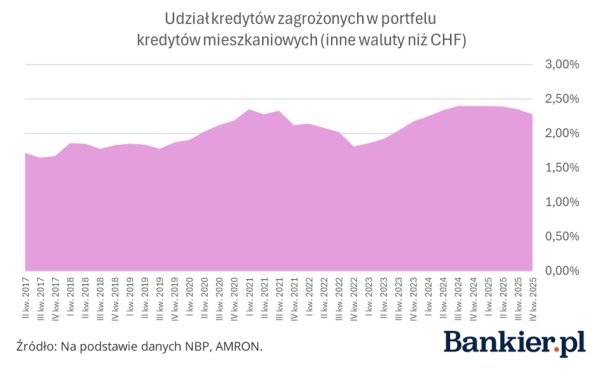

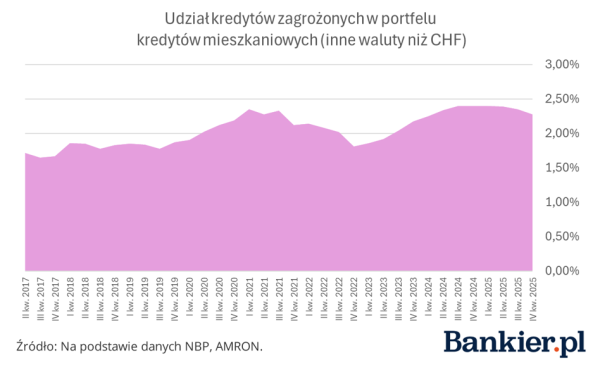

Inne kredyty walutowe (w euro, dolarze itp.) charakteryzują się względnie stabilną jakością w ostatnich kwartałach. Do grupy kredytów zagrożonych zakwalifikowano na koniec IV kwartału 2025 roku 2,28 proc. portfela banków. Oznacza to niewielki spadek, chociaż trzy lata temu ten wskaźnik był jeszcze poniżej 2 proc.

Z danych Ministerstwa Sprawiedliwości wynika, że w minionym roku w sądach uaktywnili się kredytobiorcy „eurowi”. To może prowadzić do podobnego zjawiska, jak w przypadku hipotek frankowych. Jednakże, w odróżnieniu od „franków”, gdzie nowych kredytów niemal nie ma, portfel w euro jest w niewielkim stopniu, ale stale zasilany kolejnymi umowami. Spory sądowe dotyczą przede wszystkim najstarszych generacji umów.