Ostatni tydzień zaowocował serią podwyżek oprocentowania stałegow kredytach hipotecznych. Dawno nie obserwowaliśmy tak dynamicznych zmian w tejmaterii. W rezultaciewzrasta przepaść oddzielająca na początku oba rodzaje kredytów na zakup mieszkania.

Niedawno, bo jeszcze w styczniu, rejestrowaliśmy ponownewystępowanie „premii za stabilność raty”. W pierwszym miesiącu roku, po raz pierwszyod kilku lat, najniższa stopa oprocentowania zmiennego okazała się mniejsza odnajniższej dostępnej stopy oprocentowania okresowo stałego. Tokoniec ery rozpoczętej w 2022 roku wraz z serią podwyżek stóp procentowych.

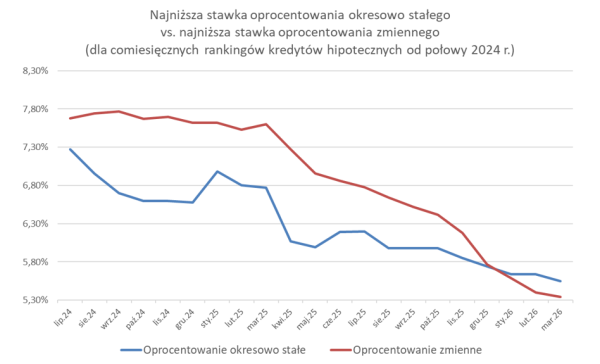

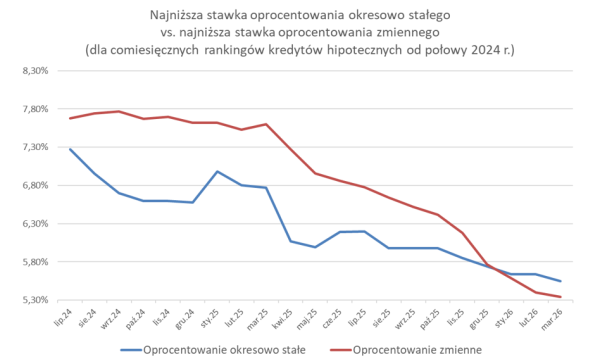

Ponadto w marcu przyjrzeliśmy się danym odnośnie do różnicy oddzielającej oba typykredytów. Charakter tej sytuacji widać szczególnie z szerszej perspektywy, wbardziej długoterminowym zestawieniu. Dla każdego z rankingów kredytówhipotecznych Bankier.pl od lipca 2024 roku wybraliśmy ofertę z najniższymoprocentowaniem, osobno w grupie hipotek o stałej stopie procentowej i ostopie zmiennej. Należy zaznaczyć, że nie zawsze byli to zwycięzcyzestawień, w których bierzemy pod uwagę całkowity koszt kredytu, obejmującyrównież dodatkowe elementy (obowiązkowe ubezpieczenia, prowizję itp.).

Bankier.pl

Na wykresie widać moment, od którego dysproporcja pomiędzynajlepszymi stawkami stopniowo się zmniejszała. „Przeprowadzka” miała miejsce wstyczniu. Różnica była początkowo symboliczna i wynosiła 0,05 pkt proc. W lutymtrend się utrzymał. Różnica poszerzyła się do 0,24 pkt proc. W marcu odległośćdzieląca najlepsze oferty utrzymywała się na zbliżonym poziomie jak w poprzednimmiesiącu – 0,21 pkt proc.

Konflikt wpłynął również na hipoteczne cenniki

Powyższe dane warto uzupełnić o jedno, bardzo istotnezastrzeżenie. Kalkulacje z banków gromadziliśmy w pierwszym tygodniu marca. Od tegoczasu sytuacja drastycznie się zmieniła. Można stwierdzić, że tak dużychzmian w cennikach w tak krótkim okresie czasu dawno nie doświadczyliśmy. Najważniejszy jest teraz wzrost niepewności w otoczeniu.

Kryzys na Bliskim Wschodzie spowodował, że pod dużym znakiemzapytania stanęły perspektywy dalszych obniżek stóp. Na stronie Bankier.pl informowaliśmym.in. o gwałtownym wzroście rentowności obligacji skarbowych. Notowania kontraktówterminowych na stopy procentowe (FRA) zaczęły sygnalizować, że rynek oczekuje…podwyżek w horyzoncie najbliższych 12 miesięcy. Także wskaźniki WIBOR niemalstanęły w miejscu, już po marcowej redukcji stopy referencyjnej o 0,25 pkt proc.

W wielu bankach gwałtownie podskoczyło oprocentowanie kredytówhipotecznych z okresowo stałym oprocentowaniem. Podwyżki, wynikające ze zmianystóp bazowych kształtujących ofertę, w ostatnich dniach miały miejsce m.in. wING Banku Śląskim, VeloBanku, Credit Agricole, PKO Banku Polskim. W niektórychsytuacjach wzrosty dochodziły do 0,4 pkt proc. W tym samym czasie wskaźnik WIBOR 6M, któryzanotował największe wahania, zwiększył się o około 0,1 pkt proc. W rezultacie dysproporcja pomiędzyoprocentowaniem hipotek o stałej i zmiennej stopie procentowej wzrosła, a za gwarancjęniezmienności raty przez kolejne lata trzeba zapłacić więcej niż jeszczekilkanaście dni temu.

Tragiczne wydarzenia w otoczeniu mogą sugerować, że krescyklu obniżek stóp procentowych już nastąpił. A to z kolei spowoduje, żewkrótce zaobserwujemy, jak w nowych warunkach kształtuje się cena za zablokowanie ratyna kilka lat. W czasach niskich stóp procentowych (2018 r.), ale przyograniczonej ofercie hipotek o stałym oprocentowaniu, przepaśćrozdzielająca oba warianty oprocentowania kształtowała się w zakresie 0,5-1,0 pktproc. Z kolei w sierpniu 2021 r., tuż przed serią podwyżek stópprocentowych, różnice w bankach zawierały się w przedziale od 0,75 do nawet3,20 pkt proc.