Miało nastąpić usunięcie monopolu, a następuje jego intensyfikacja. Tak można scharakteryzować najnowszą odsłonę projektu ustawy o kredycie dla konsumentów. Wyjaśniamy, na czym to polega.

Trzy firmy odczuwają obawę — obawiają się, że z powodu przygotowywanych przez rząd regulacji zostaną wyeliminowane z rynku. Mowa o biurach informacji gospodarczej, które mogą utracić powód istnienia przez ideę stworzoną przez Urząd Ochrony Konkurencji i Konsumentów. To natomiast może negatywnie wpłynąć na setki tysięcy przedsiębiorstw korzystających z ich serwisów.

Czytaj też: Najlepsze miasta do zamieszkania w Polsce. Pewne zaskoczenia. Gdzie jest twoje miasto? [ZESTAWIENIE]

BIK kontra BIG

Urząd Ochrony Konkurencji i Konsumentów przesłał do konsultacji drugą już wersję projektu ustawy dotyczącej kredytu konsumenckiego. Jego celem jest implementacja do krajowego ustawodawstwa unijnej dyrektywy nr 2023/222/UE w kwestii umów o kredyt konsumencki, zwanej CCD II. Generalnie chodzi o podniesienie poziomu ochrony konsumentów. Jednocześnie modyfikuje reguły raportowania do Biura Informacji Kredytowej (BIK) i biur informacji gospodarczej (BIG).

Chociaż akronimy BIK i BIG różnią się jednym znakiem, przez co wydają się podobne, to reprezentują one bardzo odmienne instytucje.

Biuro Informacji Kredytowej (BIK) to organizacja utworzona na mocy art. 105 ust. 4 Prawa bankowego z inicjatywy Związku Banków Polskich (ZBP) oraz dziewięciu banków będących kredytodawcami (PKO BP, Pekao, Santander, ING, mBank, Millennium, BNP Paribas, Handlowy i DNB). Do BIK trafiają dane o złożeniu przez klienta podania o kredyt, jego zatwierdzeniu oraz o sposobie spłacania zobowiązania. Informacje do BIK mogą przekazywać jedynie banki, SKOK-i, firmy pożyczkowe posiadające umowy z BIK, a także firmy leasingowe i faktoringowe należące do banków. Na witrynie BIK można przeczytać, że posiada dane o 222 mln rachunków należących do 25 mln klientów.

BIG to biura informacji gospodarczej działające w oparciu o ustawę o udostępnianiu informacji gospodarczych. W Polsce funkcjonują cztery główne biura: BIG InfoMonitor, Krajowy Rejestr Długów (KRD), ERIF i Krajowe Biuro Informacji Gospodarczej. Przy czym BIG InfoMonitor przynależy do Grupy BIK, czyli utworzonej przez banki. W BIG gromadzi się informacje o dłużnikach w szerokim zakresie. Dłużnika do BIG może wprowadzić każdy: osoba prywatna, spółdzielnia lub wspólnota mieszkaniowa, sąd, urząd, przedsiębiorstwo, w tym dostarczające usługi, bank itp.

BIK, w odróżnieniu od BIG, ma więc ograniczony zakres podmiotów i wykaz danych. Można stwierdzić, że BIK jest monopolistą, ale wyłącznie w obszarze historii kredytowej. Natomiast BIG konkurują ze sobą jako autonomiczne podmioty gromadzące informacje o zadłużonych.

Firmy udzielające pożyczek oraz biura informacji gospodarczej dążą do zniesienia monopolu BIK, o czym informowaliśmy w Business Insider Polska na początku stycznia. O ile pierwsza wersja projektu nie spełniała ich żądań, to druga może nawet wykluczyć BIG z rynku, choć na pierwszy rzut oka nie jest to widoczne.

Zobacz też: Szef Biura Informacji Kredytowej: nie powinniśmy pozwolić na rozszczelnienie systemu

Możliwość raportowania pożyczek do BIG

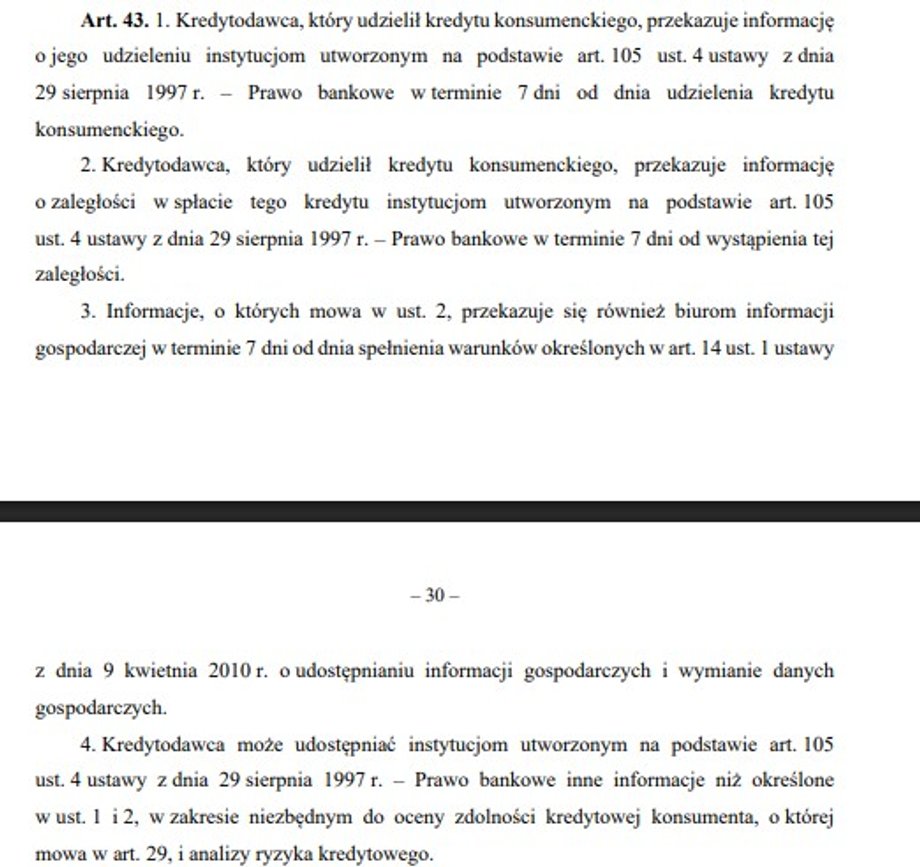

W najnowszej wersji z 25 lutego 2026 r. w projekcie występuje art. 43 ust. 3, który mówi, że informacje o pożyczkach mogą być również przekazywane do BIG.

Jednak do tych BIG po spełnieniu pewnych warunków, które wynikają z ustawy regulującej ich działalność. — Chodzi o potrzebę wysłania upomnienia o zapłatę listem poleconym, upływu 30 dni od terminu wymagalności zadłużenia oraz minimalnej wysokości długu wynoszącej 200 zł — tłumaczy Marcin Czugan, prezes Związku Przedsiębiorstw Finansowych w Polsce.

W praktyce więc łatwiej będzie raportować do BIK, gdzie nie obowiązują żadne zasady ustawowe, a dodatkowo oprócz firm pożyczkowych, obowiązek ten obejmie także banki.

Ryzykowne zobowiązanie dla cesjonariuszy

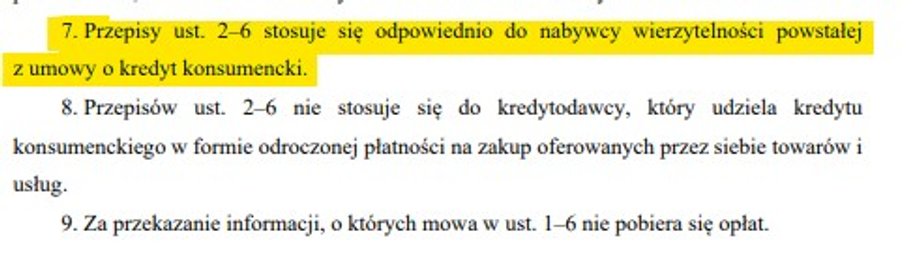

Z perspektywy BIG-ów bardziej niebezpieczny jest jednak nowo dodany ustęp siódmy. Z jego powodu zobowiązek raportowania do BIK lub BIG będą mieli nabywcy wierzytelności wynikającej z umowy o kredyt konsumencki.

— W konsekwencji BIK stanie się gigantyczną bazą, ponieważ będzie posiadał dane z każdego możliwego źródła. Wzmocni swoją dominującą pozycję, ponieważ wystarczy raportować do niego, aby spełnić wymóg prawny. Można przypuszczać, że podmioty z różnych sektorów gospodarki, w tym MŚP, nie będą dostrzegać sensu w sprawdzaniu informacji w BIG, ponieważ do tych baz nie spływają dane z sektora kredytowego i windykacyjnego. BIG stracą więc najważniejszą grupę dotychczas raportujących (sektor bankowy i firmy windykacyjne), a wartość ich baz danych drastycznie się obniży — uważa Czugan.

Należy zauważyć, że nowo dodawany ustęp odnoszący się do cesjonariuszy jest bardzo ogólny i nie zawiera żadnych warunków ograniczających.

— W rzeczywistości wnioskodawca nie sprecyzował nawet, kim są cesjonariusze i co powinni zgłaszać. Brakuje również oceny wpływu regulacji i tego, co stanie się z oceną zdolności kredytowej kilku milionów Polaków, których dane obligatoryjnie trafią do bazy BIK, która znajduje się poza kontrolą organu państwowego — ocenia Czugan.

Tomasz Ignaczak, dyrektor generalny KRUK SA, dodaje, że w żadnym innym kraju UE nie spotkał się z ideą, aby wierzyciele wtórni podlegali krajowym obowiązkom raportowania do baz kredytowych, a co za tym idzie ponosili dodatkowe koszty.

— To rozwiązanie jest niepotrzebne i dyskryminuje polskie firmy w porównaniu z zagraniczną konkurencją — zauważa Ignaczak.

Polska bardziej restrykcyjna niż Unia

Kluczowa jest jeszcze inna kwestia. Dyrektywa CCD II, którą wdraża projekt, reguluje obowiązki kredytodawców i pośredników kredytowych. Określanie obowiązków dla innych podmiotów, czyli cesjonariuszy, którzy nie są kredytodawcami, wykracza poza zakres dyrektywy.

— To nadmierny obowiązek, przykład tzw. gold-platingu. A jego skutki dotkną w dużej mierze firmy korzystające z biur informacji gospodarczej oraz samych klientów — ostrzega Marcin Czugan.

Warto przypomnieć, że minister Maciej Berek zapowiedział, że za wdrażanie unijnych przepisów bez nadmiernych regulacji ma odpowiadać Rządowe Centrum Legislacji, którym zarządza Joanna Knapińska.

Zobacz też: Rząd szykuje korekty w podatkach. Znamy szczegóły planu

BIK eliminuje konkurencję

Podstawową zasadą działania BIK jest zasada wzajemności. Oznacza to, że głównie z danych zgromadzonych w BIK korzystają podmioty, które te dane do BIK przekazują i posiadają do tego ustawowe upoważnienie.

Z danych biur informacji gospodarczej mogą korzystać przedsiębiorstwa, instytucje, jednostki samorządu terytorialnego i konsumenci, czyli wszyscy, którzy zawarli z BIG stosowną umowę.

— Wraz ze wzrostem znaczenia BIK, wiele podmiotów straci możliwość weryfikacji kontrahenta, co z kolei zagrozi bezpieczeństwu obrotu gospodarczego — ocenia Czugan.

Piotr Rogowiecki, dyrektor Departamentu Analiz i Legislacji Pracodawców RP, zgadza się, że przeniesienie obowiązku raportowania wierzycieli wtórnych do BIK wywoła efekt domina. — Spowoduje to koncentrację danych w jednej bazie, stopniowe porzucanie przez banki korzystania z BIG-ów i osłabienie narzędzi, z których od lat korzystają przedsiębiorcy, szczególnie z sektora MŚP — wyjaśnia Rogowiecki.

Według opinii naszych rozmówców, z punktu widzenia całego rynku finansowego, najnowsza wersja projektu podąża w kierunku przeciwnym do zapowiadanego.

— Zamiast stopniowo otwierać system informacji kredytowej na współzawodnictwo, umacnia on dominującą rolę jednego prywatnego podmiotu, uprzywilejowanego strukturą prawa bankowego z końca lat 90 — podsumowuje Czugan.

Dziękujemy za przeczytanie naszego artykułu w całości. Bądź na bieżąco! Obserwuj nas w Google.