Po ponad trzymiesięcznej pauzie Sejm powrócił do analizy projektu aktu prawnego odnoszącego się do kredytów frankowych. Kredytobiorcy mogą odczuwać satysfakcję, ponieważ wniesiono modyfikacje, o które się starali. Dotyczy to kwestii oprocentowania oraz prawa do kompensaty.

W czwartek, 26 marca, o godzinie 12:00 rozpoczęło się spotkanie połączonych komisji sejmowych ds. gospodarki i rozwoju oraz sprawiedliwości i praw człowieka w odniesieniu do tzw. ustawy frankowej. Jest to jedynie drugie zgromadzenie w sprawie projektu, który trafił do Sejmu 2 października 2025 roku, a jego pierwsze rozpatrzenie miało miejsce 16 października 2025 roku.

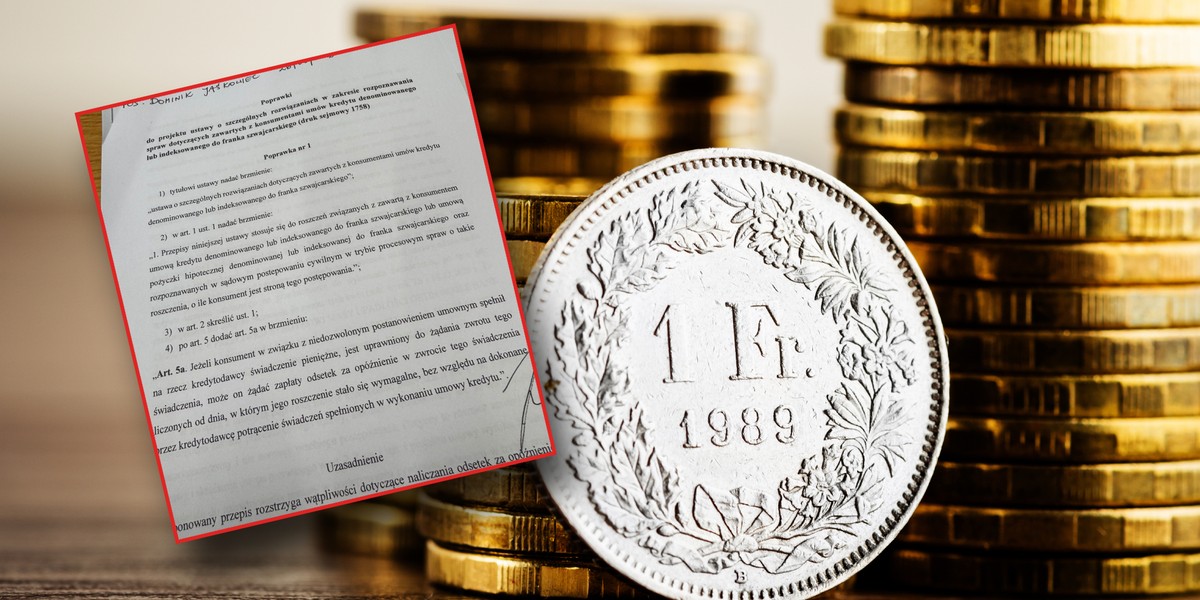

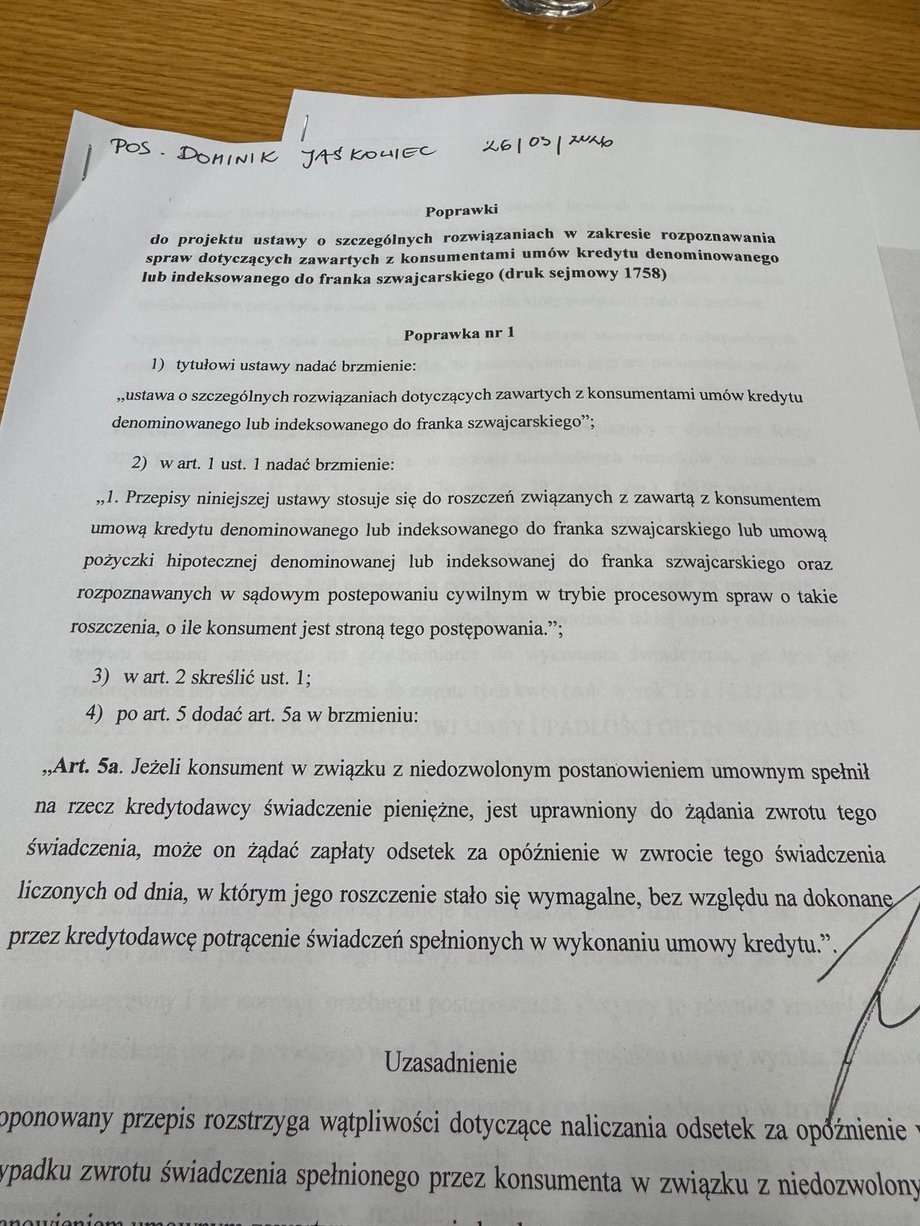

Podczas wcześniejszego posiedzenia komisji, w połowie grudnia minionego roku, Dominik Jaśkowiec, poseł Koalicji Obywatelskiej, przedstawił poprawki, które obecnie wycofał z powodu wywoływanych kontrowersji. O tych zmianach pisaliśmy tutaj.

Zamiast tego zaproponował pięć nowych zmian, które, jak podkreślił, rozwieją wszelkie niejasności związane z zamierzeniem. Zmiany te mają poparcie Ministerstwa Sprawiedliwości, inicjatora projektu. Dwie z nich są kluczowe.

Dalsza treść artykułu pod materiałem wideo.

Dominik Jaśkowiec, poseł KO, na posiedzeniu komisji w sprawie ustawy frankowej

Frankowicz z uprawnieniem do odsetek.

Jedna z nich odnosi się do oprocentowania. Zgodnie z nowo dodanym art. 5a, jeżeli konsument w związku z klauzulą niedozwoloną w umowie dokonał płatności na rzecz kredytodawcy, przysługuje mu prawo do domagania się jej zwrotu wraz z odsetkami za zwłokę naliczanymi od dnia, w którym roszczenie stało się należne. Nie będzie miał tu znaczenia fakt zgłoszenia przez kredytodawcę kompensaty świadczeń.

— Ta modyfikacja powinna rozwiać wątpliwości, które wydawały się najbardziej problematycznym aspektem projektu. Wprowadzając tę poprawkę, jednoznacznie chronimy interesy klientów w postępowaniach związanych z kredytami we frankach szwajcarskich — powiedział poseł Jaśkowiec.

Zobacz także: Frankowicze kontra banki: Jak mechanizm kompensaty wpłynie na stan ich finansów po orzeczeniu TSUE?

Bank z ograniczonym prawem do kompensaty.

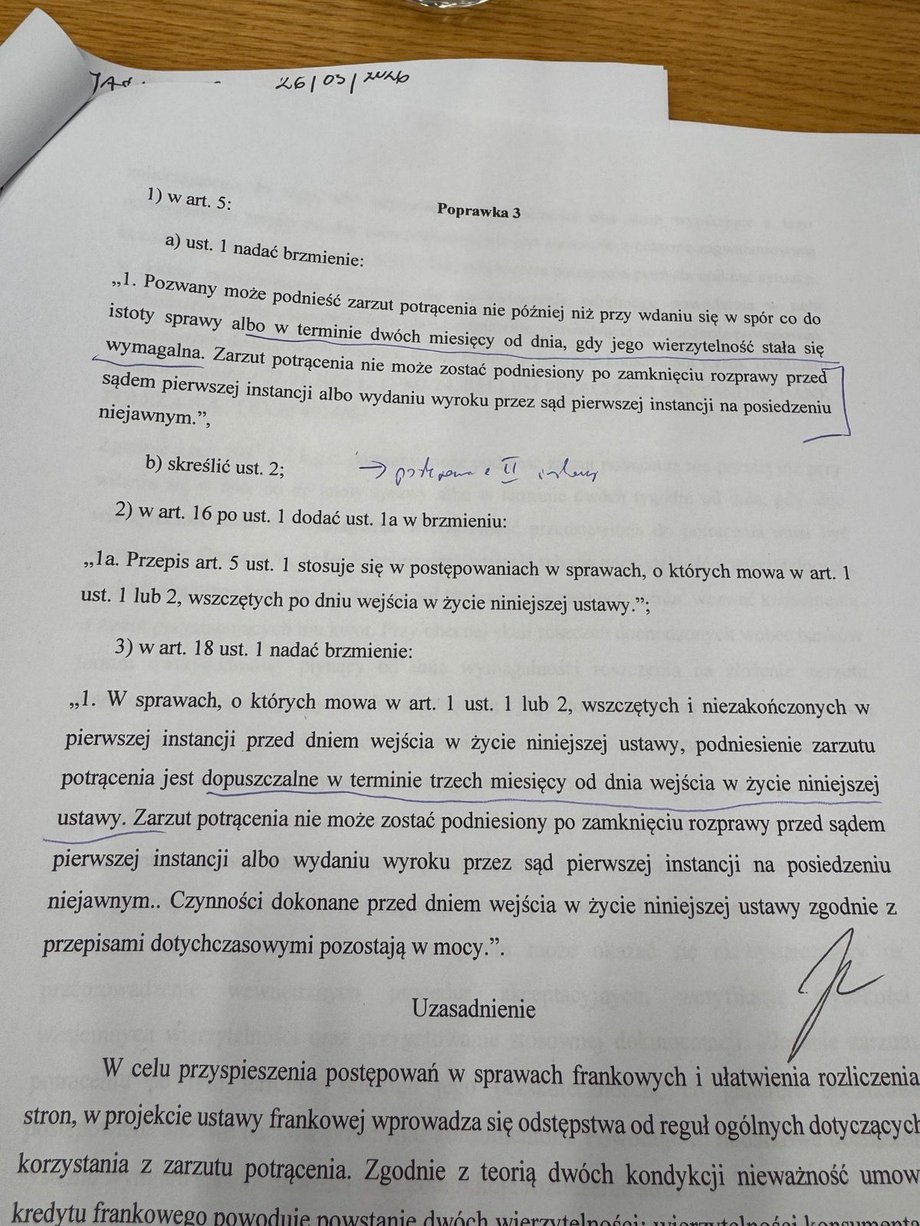

Druga zmiana dotyczy zarzutu kompensaty. Projekt ustawy zakłada, że taki zarzut może być wniesiony aż do momentu zamknięcia przewodu sądowego przed sądem drugiej instancji. Przedstawiciele konsumentów przestrzegali, że stanowi to pomoc dla banków.

Poprawka zaproponowana przez posła Jaśkowca przewiduje, że bank będzie mógł wnieść zarzut potrącenia najpóźniej w ciągu dwóch miesięcy od dnia, w którym jego wierzytelność stała się wymagalna, lub po zakończeniu rozprawy przed sądem pierwszej instancji.

Poseł proponuje również regulację przejściową. Dzięki niej w sprawach wszczętych i niezakończonych w pierwszej instancji bank będzie miał możliwość zgłoszenia zarzutu kompensaty w ciągu trzech miesięcy od dnia wejścia w życie ustawy.

Jak zauważył Arkadiusz Myrcha, wiceminister sprawiedliwości, zaproponowano kompromisowe rozwiązanie, które nie powinno budzić sprzeciwu. Jeśli jednak takie się pojawią, minister jest otwarty na dyskusję.

Zobacz także: Ogromny koszt kredytów hipotecznych. Ile jeszcze frankowicze odzyskają od banków?

— Naciski miały sens, ponieważ posłowie uwzględnili nasze stanowisko — stwierdza radca prawny Wojciech Bochenek. Dodaje on, że w kwestii kompensaty jest to słuszny kierunek. Kredytobiorca będzie miał możliwość, w przypadku wniesienia zarzutu kompensaty, rozszerzenia pozwu o raty, które nie zostały w nim uwzględnione.

Z kolei Arkadiusz Myrcha, wiceminister sprawiedliwości, wyraził wdzięczność za powrót do procedowania ustawy. Zaznaczył, że jest ona szczególnie ważna dla sądów drugiej instancji, które obecnie są przeciążone sprawami frankowymi.

Dziękujemy za przeczytanie naszego artykułu do końca. Bądź na bieżąco! Obserwuj nas w Google.