Początek roku 2026 zaowocował podwyżką cen lokali mieszkalnych w polskich aglomeracjach, co było spowodowane głównie przez podwyższone żądania osób sprzedających nieruchomości używane – wynika z danych Bankier.pl, które udostępniło Cenatorium. Mimo, że, według specjalistów, sytuacja rynkowa wciąż się normalizuje po latach gwałtownych zwyżek cen, to w nadchodzących miesiącach może dać się zauważyć większa powściągliwość potencjalnych kredytobiorców.

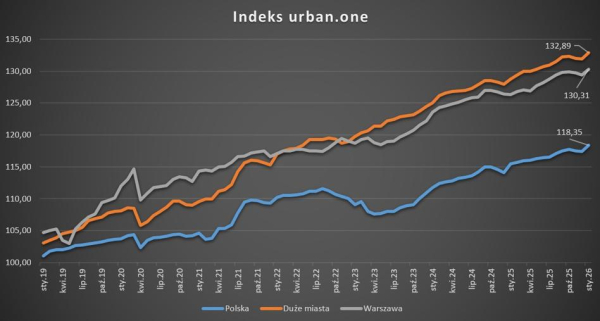

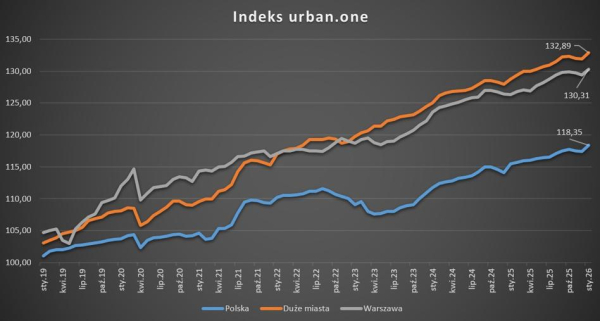

W styczniu wskaźnik odzwierciedlający sytuację w sektorze mieszkaniowym w Polsce wyniósł 118,35 pkt – wynika z danych Cenatorium. Wzrost w perspektywie miesiąca wyniósł 0,95 pkt. W porównaniu ze styczniem 2025 r. wskaźnik był o 2,92 pkt wyższy.

Z podobnie dużą dynamiką wzrostu mieliśmy do czynienia w przypadku największych rynków (wyłączając Warszawę), to znaczy Krakowa, Wrocławia, Łodzi, Poznania, Gdańska i Gdyni. Wartość wskaźnika osiągnęła najwyższy pułap w historii (132,89 pkt) i była o 0,98 pkt wyższa niż miesiąc wcześniej. Był to jednocześnie największy miesięczny skok od lutego 2024 r.

Bankier.pl

Jak wynika z analizy prowadzonej przez Cenatorium, za wzrost wskaźnika (i spodziewany wzrost cen) odpowiada przede wszystkim podnosząca się wycena mieszkań z rynku wtórnego. Ceny w perspektywie miesiąca wzrastały we Wrocławiu, Łodzi, Krakowie, Gdańsku i Gdyni. Jedynie w Poznaniu zaobserwowano niewielki spadek. W stolicy woj. wielkopolskiego oraz w Krakowie, Wrocławiu i Łodzi mieliśmy natomiast do czynienia z obniżającą się wyceną nowych mieszkań.

Akcja kredytowa w formie, mimo refinansowania

– Początek roku na polskim rynku nieruchomości to czas stabilizacji i realnego oszacowania oczekiwań cenowych. Istotnym czynnikiem ożywiającym ruch na rynku jest kolejna redukcja stóp procentowych. Obniżenie stopy referencyjnej do poziomu 3,75 proc. odczuwalnie zwiększyło zdolność kredytową gospodarstw domowych – mówi Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości w Cenatorium.

Konsekwencją jest zarówno wzrost zapytań o hipoteki jak i rosnąca ilość przyznawanych kredytów. Według danych Biura Informacji Kredytowej, w styczniu w Polsce udzielono 21,5 tys. (+30,3 proc. r/r) a w lutym 23,4 tys. kredytów mieszkaniowych (+53,9 proc. r/r). Mimo, że ocenia się, że blisko 20–30 proc. akcji kredytowej stanowią refinansowania, innymi słowy przenoszenie wcześniej zaciągniętych zobowiązań do innych banków, to jednak początek 2026 r. spowodował ożywienie akcji kredytowej. Zarówno w styczniu jak i lutym odnotowano także więcej udzielonych hipotek niż dwa lata temu, kiedy kończyło się rozpatrywanie wniosków z wykorzystaniem „Bezpiecznego kredytu 2 proc.”.

– Zróżnicowania regionalne pokazują, że w miastach o średniej wielkości ceny maleją nieco szybciej, podczas gdy w metropoliach z dużym popytem utrzymują się na stabilnym poziomie, co świadczy o trwającym zainteresowaniu lokalizacjami atrakcyjnymi pod względem inwestycyjnym – zaznacza Tomasz Błeszyński, doradca działający na rynku nieruchomości.

Podaż maleje, aczkolwiek nadal jest spory wybór

Przeciwną tendencję można dostrzec w przypadku anonsów o sprzedaży mieszkań. Mimo, że w perspektywie dwóch lat jest ich wciąż zdecydowanie więcej, to ostatnie dwanaście miesięcy przyniosło spadek liczby dostępnych ofert.

– Pomimo, że nadal działamy w warunkach wysokiej podaży, dostrzegalne są pierwsze oznaki zmniejszania się tej przewagi. W perspektywie dwóch lat, czyli w porównaniu ze styczniem 2024 r. oferta wciąż jest imponująca — w Warszawie wzrosła o 47 proc., w Krakowie o 35 proc. a w Gdańsku o 19 proc. Natomiast w perspektywie roku tendencja zaczyna się odwracać: we Wrocławiu ilość ofert zmalała w ciągu ostatnich dwunastu miesięcy o 13 proc., w Poznaniu i Krakowie o blisko 9 proc., w Warszawie o 5 proc. a w Łodzi o 2 proc. zauważa Barbara Bugaj. – Rynek funkcjonuje dalej na umiarkowanych obrotach, wyczekując na kolejne obniżki stóp procentowych do przewidywanego poziomu 3,5 proc. – dodaje.

W obliczu konfliktu na Bliskim Wschodzie i oczekiwanego wzrostu inflacji, może to być jednak utrudnione. Takie sygnały dochodzą z samej Rady Polityki Pieniężnej. Jak niedawno mówiła Joanna Tyrowicz, członkini RPP, obecnie właściwy poziom stopy procentowej to 4,75 proc.

Zdaniem Dariusza Górskiego, pośrednika z Masterhouse Nieruchomości Poznań, w najbliższych miesiącach możemy zaobserwować większą powściągliwość kredytobiorców poszukujących własnego „M”.

–Na decyzje zakupowe wpływa także sytuacja w sektorze zatrudnienia. Stopa bezrobocia zarejestrowanego wzrosła w ciągu roku z 5,1 do 5,7 proc. I mimo że poziom ten nie jest alarmujący, to kierunek zmian ma wpływ na nastroje społeczne i poczucie bezpieczeństwa finansowego gospodarstw domowych. Kredyt hipoteczny jako zobowiązanie długoterminowe wymaga dzisiaj większej rozwagi, a decyzje zakupowe są częściej przesuwane w czasie – twierdzi Dariusz Górski.

W Warszawie nadal przybywa mieszkań

W styczniu Cenatorium odnotowało także zauważalny wzrost – do 132,89 pkt (+0,91 pkt r/r) wskaźnika odzwierciedlającego sytuację na warszawskim rynku mieszkaniowym. Wydarzyło się to wbrew spadkom średnich cen ofertowych, które miały miejsce zarówno na stołecznym rynku pierwotnym jak i wtórnym.

Jak zauważa Małgorzata Wełnowska, zwłaszcza w przypadku nowych mieszkań podaż w Warszawie pozostaje rekordowo wysoka. Na rynku pierwotnym liczba dostępnych anonsów o sprzedaży przekroczyła 14,5 tys. lokali. Tylko w styczniu deweloperzy wprowadzili do sprzedaży ponad 1,3 tys. mieszkań. Zaś według danych Otodom Analytics, w analizowanym okresie sprzedanych zostało ok. 1,2 tys. mieszkań.

Ceny działek stabilizują się na szczytach

Stabilizację sygnalizuje natomiast odczyt wskaźnika obliczanego dla gruntów pod zabudowę. W styczniu 2026 r. zanotowano 154,88 pkt – o 0,02 pkt więcej niż w grudniu. Należy jednak przypomnieć, że koniec zeszłego roku przebiegał pod znakiem nabierającego tempa wzrostu cen działek budowlanych i rekordowych stawek notowanych w Warszawie, Krakowie, Wrocławiu i Poznaniu.

MKZ