W skali kraju, firmy deweloperskie uruchamiają statystycznie najwięcej nowych budynków mieszkalnych i apartamentów. Jednakże, nie wszędzie i nie w każdym aspekcie ich przewaga jest jednoznaczna.

Na pierwszy rzut oka, budowlana wyższość firm deweloperskich zdaje się być niezaprzeczalna. W roku 2025 rozpoczęli oni bowiem wznoszenie około 130 000 obiektów mieszkaniowych i domów jednorodzinnych. Odpowiedni rezultat inwestorów prywatnych nie przekroczył 79 000, a pozostali gracze stanowili marginalny fragment całkowitego rezultatu na poziomie około 212 400 mieszkań i domów. Analitycy RynekPierwotny.pl podkreślają jednak, że po analizie danych rzadziej pokazywanych przez media, deweloperska dominacja nad inwestorami prywatnymi wcale nie jest taka oczywista. W wielu regionach kraju jako inwestorzy mieszkaniowi przodują bowiem osoby fizyczne, co udowadnia interesująca mapa. Co więcej, to właśnie inwestorzy indywidualni stawiają obiekty o większej powierzchni i większej objętości.

Osoby fizyczne i firmy deweloperskie – dwie silne strony budownictwa

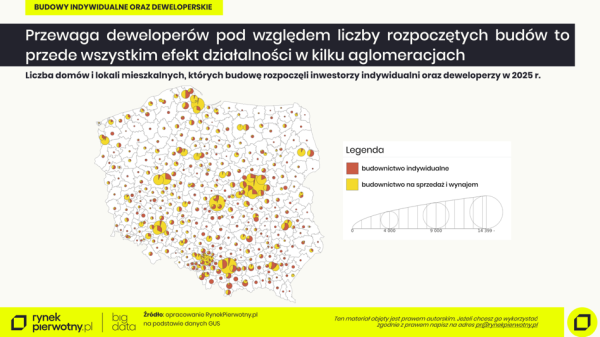

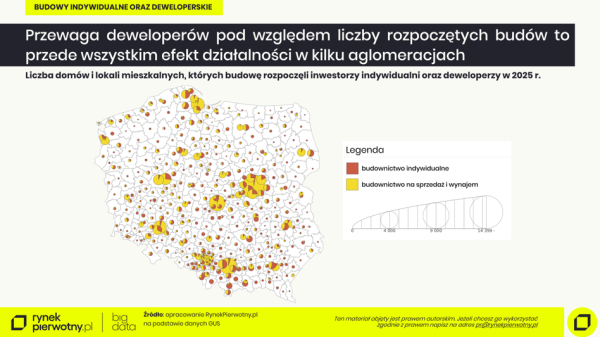

Upublicznianie statystyk budowlanych GUS, często zawęża się tylko do krajowych wyników. Tymczasem “GUS-owskie” zestawienia w wymiarze powiatów okazują się o wiele bardziej intrygujące. Potwierdzeniem może być poniższa mapa. Ukazuje ona zestawienie liczby budynków mieszkalnych i domów, których budowę w całym roku 2025 rozpoczęli inwestorzy prywatni oraz deweloperzy.

Z uwagi na konieczną czytelność mapy, a raczej kartodiagramu pominięte zostały wciąż skromne efekty aktywności mieszkaniowej pozostałych inwestorów (czyli gmin, spółdzielni, TBS-ów, SIM-ów i zakładów pracy). Mowa bowiem o łącznym rezultacie tych wszystkich jednostek nieprzekraczającym 2% ogólnej ilości rozpoczętych w roku 2025 domów i lokali mieszkalnych.

Rynek Pierwotny

Stolica i jej okolice z widoczną przewagą firm deweloperskich

Na kartodiagramie możemy dostrzec jednocześnie dwa zjawiska. Pierwszym z nich jest charakterystyczna koncentracja budownictwa mieszkaniowego, na którą już wcześniej wielokrotnie zwracali uwagę eksperci portalu RynekPierwotny.pl. Skupienie większości łącznych nakładów i efektów budownictwa mieszkaniowego na terenie kilku aglomeracji to fakt widoczny od dawna, który prawdopodobnie będzie się jeszcze nasilać.

Drugi wniosek wynikający z analizy mapy sugeruje, że ogólnopolska dominacja deweloperów pod względem ilości rozpoczętych domów i mieszkań to głównie skutek intensywnej aktywności w kilku aglomeracjach (a zwłaszcza ośrodkach tych aglomeracji). Typowym przykładem jest oczywiście aglomeracja warszawska, ponieważ deweloperzy wyraźnie dominują w samej Warszawie i jej okolicach.

W innych aglomeracjach sytuacja bywa jednak zróżnicowana

Zeszłoroczne dane GUS wskazują nam przewagę deweloperów pod kątem liczby rozpoczynanych budynków mieszkalnych i mieszkań, która jest zauważalna również na obszarze Poznania i Wrocławia oraz w okolicach tych miast. Podmiejska sytuacja nie wydaje się już tak oczywista w kontekście deweloperskiej dominacji, gdy przyjrzymy się danym z okolic Trójmiasta i Krakowa.

W Gdańsku, Gdyni i Krakowie prym deweloperów jest bezsprzeczny, a na obrzeżach tych miast już nie. Natomiast w rejonie Łodzi zeszłoroczne statystyki wskazują nawet na przewagę inwestorów prywatnych, choć skala tamtejszego budownictwa mieszkaniowego szczególnie nie imponuje. Inwestorzy indywidualni budują więcej choćby w Małopolsce, gdzie prywatne budownictwo jednorodzinne od lat rejestruje wysokie wyniki.

W Polsce powiatowej sytuacja wygląda już całkiem inaczej

Dodatkowo na mapie widać dużą ilość powiatów, w których niewielki rozmiar okręgu sygnalizuje małą liczbę rozpoczętych domów i lokali. Na obszarze wspomnianych powiatów, zeszłoroczny rezultat jest w przeważającej części lub nawet całkowicie efektem działań inwestorów prywatnych, ponieważ deweloperzy budują tam niewiele albo wcale. Przez cały miniony rok, na terenie 59 powiatów deweloperzy nie rozpoczęli żadnego nowego lokum.

Osoby fizyczne budują większą powierzchnię i objętość

Eksperci serwisu RynekPierwotny.pl jednocześnie podkreślają, że wszystkie powyższe spostrzeżenia odnoszą się do łącznej liczby rozpoczętych lokali i domów. Można jednak zastosować inne kryteria aktywności budowlanej, choć w ich przypadku konieczne będzie oparcie się na danych GUS o oddanych do użytku domach i mieszkaniach. Mianowicie, pod względem zakończonej powierzchni i oddanej do użytku objętości budynków mieszkalnych, ubiegłoroczne rezultaty prezentowały się następująco:

- łączna powierzchnia użytkowa zakończonych budynków mieszkalnych i apartamentów: inwestorzy prywatni – 9,41 mln m kw., deweloperzy – 8,35 mln m kw.

- łączna objętość zakończonych budynków mieszkalnych: inwestorzy prywatni – 46,97 mln m3, deweloperzy – 43,64 mln m3

To zestawienie potwierdza, że w zeszłym roku inwestorzy prywatni wyprzedzali deweloperów zarówno pod względem ukończonej łącznej powierzchni użytkowej nowych domów/mieszkań, jak i zsumowanej objętości nowych budynków mieszkalnych. Co istotne, taka rzadko opisywana w mediach zależność jest długoletnią regułą, a nie zeszłorocznym wyjątkiem. Powyższe dane udowadniają, że ocena roli inwestorów prywatnych może w pewnym stopniu zależeć od wybranego wskaźnika ich aktywności.