Niestabilność w otoczeniu sprawiła, że oferty cenowe banków „rozjechały się” najbardziej od przeszło roku. Przez kilka tygodni zasadniczy dla osób starających się o pożyczkę hipoteczną był element wcześniej pomijany – kto najrzadziej aktualizuje cennik.

Nierzadko się zdarza, by przemiany na rynku hipotecznym kwalifikowały się jako „gwałtowne”. Ostatnim razem podobna sytuacja miała miejsce, kiedy kończyły się fundusze z osławionego „Bezpiecznego kredytu 2 procent”. I prawdopodobnie na to określenie zasłużyły też ostatnie tygodnie, po rozpoczęciu konfliktu na Bliskim Wschodzie. Tym razem osobliwa była dynamika zmian w cennikach, a także fala klientów, którzy chcieli skorzystać jeszcze z korzystniejszych poziomów oprocentowania.

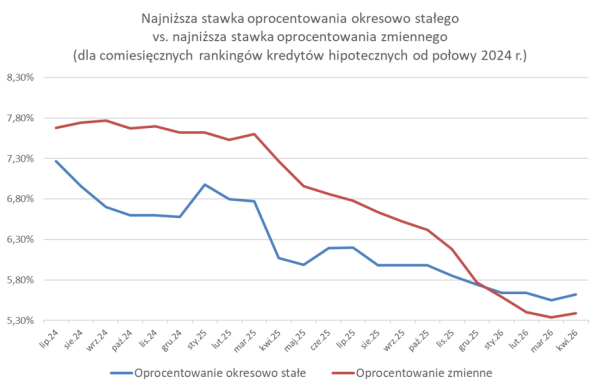

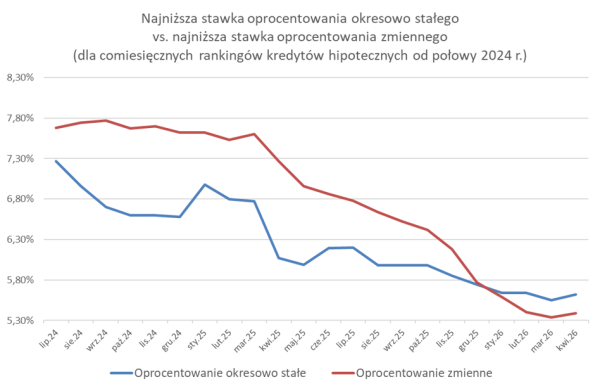

Regularnie zestawiamy na łamach Bankier.pl lukę oddzielającą dwa warianty kredytów hipotecznych dostępnych na rynku. Dla każdego z rankingów kredytów hipotecznych Bankier.pl od lipca 2024 r. wyselekcjonowaliśmy propozycję o najniższym oprocentowaniu, osobno w kategorii kredytów stałoprocentowych i zmiennoprocentowych. Należy podkreślić, że nie zawsze byli to liderzy zestawień, w których pod uwagę bierzemy kompletny koszt kredytu obejmujący również dodatkowe elementy (obowiązkowe ubezpieczenia, prowizje itp.).

Bankier.pl

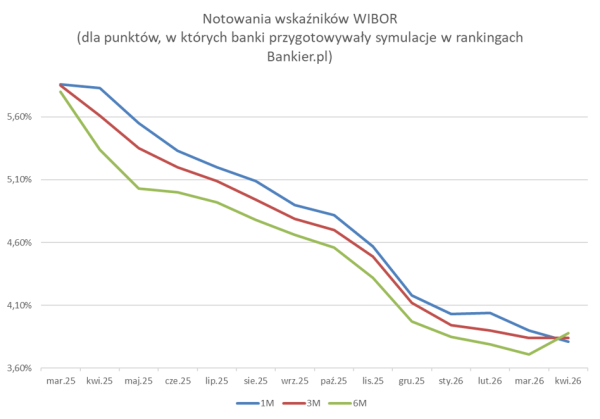

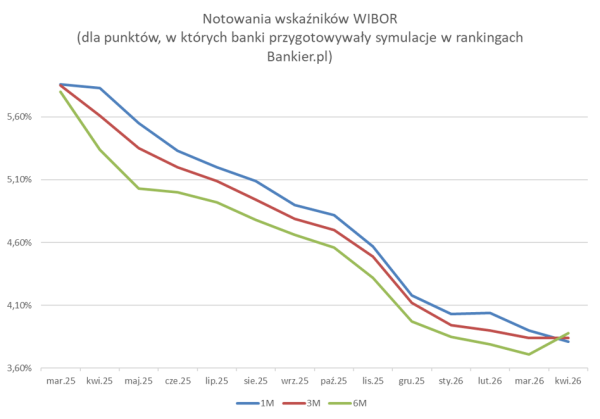

Kwiecniowy diagram wizualnie nie wskazuje na szczególnie silne modyfikacje. Nadal utrzymała się opłata za brak ryzyka. Za najtańszy kredyt z okresowo stałą stopą należało zapłacić o około 0,2 pp. więcej niż za najbardziej atrakcyjny kredyt ze zmiennym oprocentowaniem. Uwagę przykuwa jednak fakt, że pierwszy raz od połowy 2024 r. obie „top” wartości powiększyły się z miesiąca na miesiąc. To odbicie nowych okoliczności, w tym powiększających się indeksów WIBOR. Dodatkowo, WIBOR 6M „wyprzedził” towarzyszy, co zazwyczaj zdarza się, gdy rynek spodziewa się w perspektywie wzrostu kosztu pieniądza.

Bankier.pl

Rozrzut cenowy osiągnął maksima

Obserwacja najlepszych wartości nie przedstawia jednak pełnego obrazu ostatnich perturbacji. Część banków aktualizuje cenniki w krótkim cyklu, a niektóre instytucje znacznie rzadziej, np. raz na miesiąc. W kryzysowych warunkach okazało się to niezwykle istotne dla kredytobiorców poszukujących najlepszych propozycji gwarantujących stałą ratę przez kolejne lata. Przez kilka tygodni można było natrafić na rynku zarówno „stare” oprocentowanie, jak i „nowe”, uwzględniające już podwyższony koszt pieniądza.

Bankier.pl

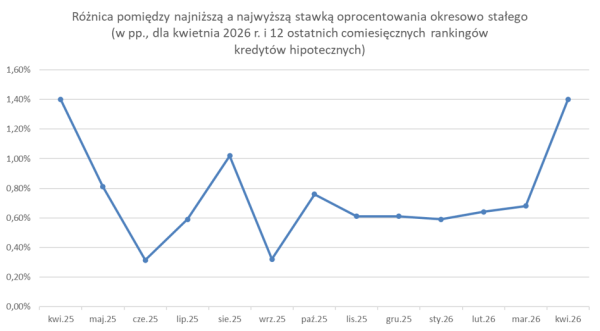

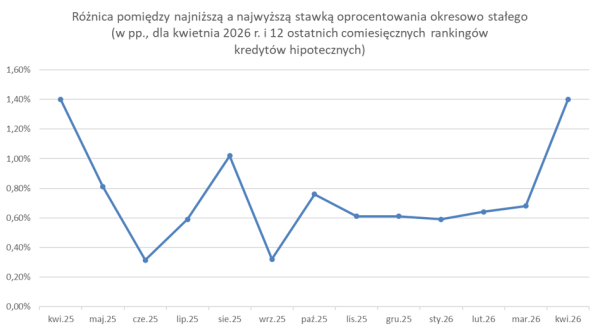

Porównaliśmy lukę oddzielającą najniższe i najwyższe wartości oprocentowania okresowo stałego w ostatnich edycjach rankingów. W marcu ranking wypadł na czas „przedwojenny”, ale w kwietniu dostrzegliśmy rozrzut nienotowany od roku. Dystans wyniósł 1,4 pp.

Kwiecień odznaczył się jeszcze pod względem innego wskaźnika. Między najniższym dostępnym oprocentowaniem zmiennym a najwyższym oprocentowaniem stałym powstała gigantyczna przepaść. Punkty te dzieliło 1,63 pp., podczas gdy w minionych miesiącach analogiczny wskaźnik był zbliżony do 0,9 pp.

Skończy się niepewność, zakończą się skoki stawek

Rezultaty porównań można streścić jednym zdaniem – cenowe działania banków się zdezaktualizowały. A to sugeruje, że dla klientów szukających finansowania szczególnie ważne staje się w takich okolicznościach profesjonalne wsparcie w doborze oferty. Gdy jedni zwiększają ceny, a inni je w tym samym czasie redukują, kluczową rolę odgrywa bieżąca informacja i szybka reakcja. Paradoksalnie, kredyty ze zmiennym oprocentowaniem okazały się w międzyczasie mniej… zmienne.