Znacząco zmalała przeciętna suma przekazywana osobom starszym, które przekazują mieszkanie w zamian za dożywotnią wypłatę. Najświeższy raport dotyczący hipoteki odwróconej w modelu sprzedażowym sygnalizuje, że rynek utknął w miejscu. Jednocześnie mocno wzrosła liczba prywatnych umów dożywocia.

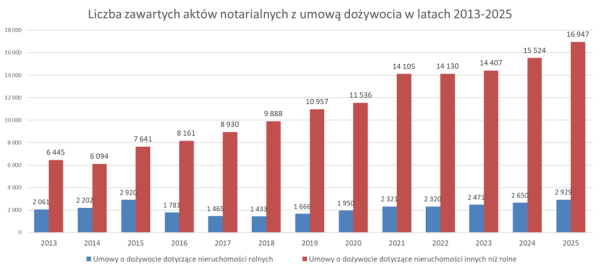

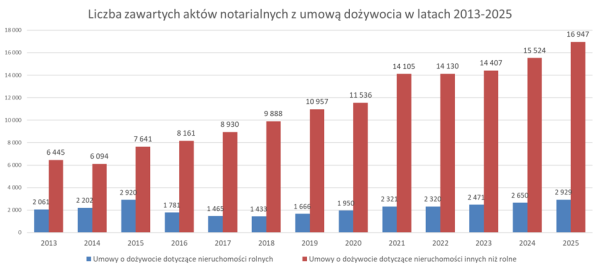

Umowa dożywocia to w Polsce szeroko znana forma transakcji. Jak ostatnio informowaliśmy na stronie Bankier.pl, w 2025 roku zawarto 19,8 tys. tego typu umów. Z danych Ministerstwa Sprawiedliwości wynika, że w porównaniu z poprzednim rokiem ilość umów zwiększyła się o przeszło 9 proc., a tylko w 15 proc. przypadków przedmiotem jest nieruchomość rolna.

Bankier.pl na podstawie danych Ministerstwa Sprawiedliwości

Działanie umowy dożywocia jest proste: w zamian za przekazanie prawa własności do lokalu mieszkalnego otrzymuje się wsparcie finansowe lub opiekę i utrzymanie. Często towarzyszy temu na przykład umowa użyczenia lub służebność osobista, co umożliwia dalsze zamieszkiwanie pod dotychczasowym adresem. To rozwiązanie okazuje się być szczególnie interesujące dla seniorów, którzy wymagają pomocy w codziennym życiu, a jednocześnie chcą użytkować swoją nieruchomość do końca swoich dni.

Większość umów typu „mieszkanie za opiekę” jest podpisywana przez osoby fizyczne, na przykład między członkami rodziny lub sąsiadami. Jest to sfera nieformalna, gdzie warunki umowy są ustalane indywidualnie przez obie strony.

Od kilkunastu lat na polskim rynku funkcjonuje również hipoteka odwrócona w modelu sprzedażowym. Polega ona na przekazaniu prawa do nieruchomości na rzecz spółki, która w zamian wypłaca dożywotnie świadczenie pieniężne (rentę). Osoba starsza wciąż ma możliwość mieszkania w lokalu, jednak nie jest już jego właścicielem. Związek Przedsiębiorstw Finansowych w Polsce, do którego należą 2 fundusze hipoteczne operujące na polskim rynku, właśnie opublikował sprawozdanie podsumowujące ostatni rok.

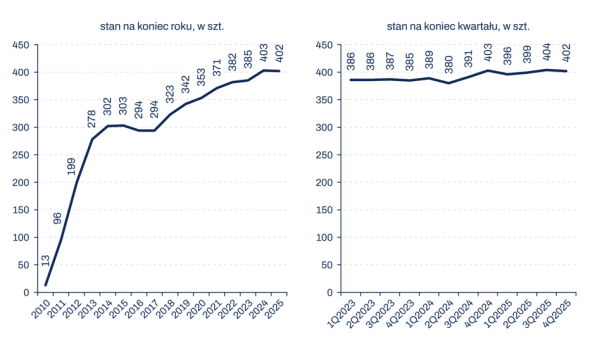

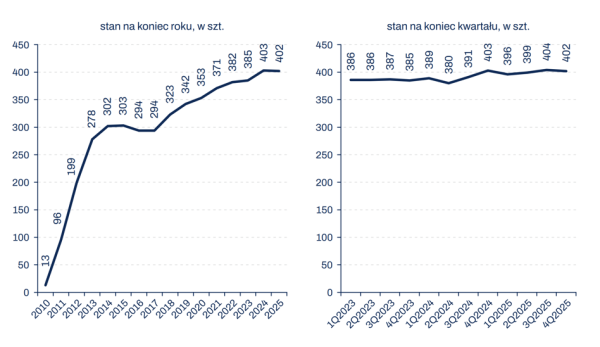

Wyraźne spowolnienie hipoteki odwróconej

Na koniec 2024 roku fundusze zarządzały 402 umowami. To oznacza, że w ciągu roku liczba kontraktów zmniejszyła się o 2. W 16-letniej historii hipoteki odwróconej ujemną dynamikę zaobserwowano dotychczas tylko raz, na przełomie lat 2015 i 2016. Można więc mówić o znacznym zahamowaniu.

ZPF

Ogólna wartość nieruchomości, którymi zarządzają fundusze hipoteczne, osiągnęła na koniec 2025 roku 193,2 mln zł. W porównaniu z końcem roku 2024, ten wskaźnik wzrósł o 2,2 proc. Rok wcześniej dynamika w ujęciu rocznym była jeszcze dwucyfrowa. Średnia wartość nieruchomości wyniosła 480,5 tys. zł i wzrosła rok do roku o 2,5 proc. Przeciętny metraż lokalu to 51,5 m kw.

Średnia wieku klienta korzystającego z odwróconej hipoteki to 76,9 lat (+ 0,4 proc. rok do roku). „Zgodnie z aktualnymi danymi GUS z 2026 roku dotyczącymi średniego dalszego trwania życia kobiet i mężczyzn, dla typowego klienta funduszy hipotecznych dodatkowy dopływ środków pieniężnych będzie zapewniony jeszcze przez niemal 11 lat” – zaznaczono w raporcie.

Tajemnica spadającej średniej wypłaty

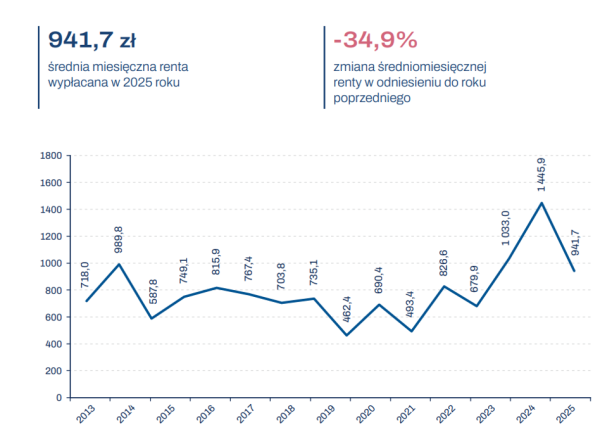

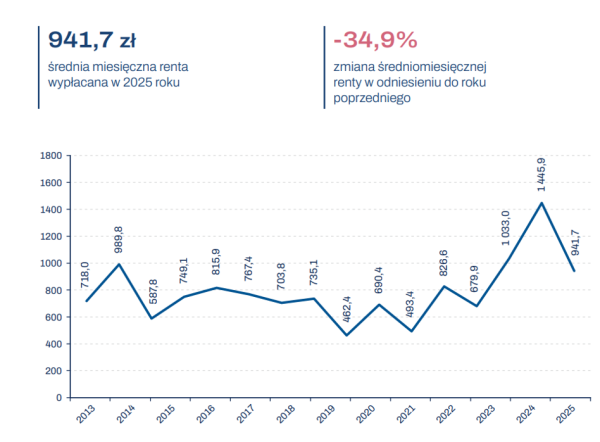

W sumie w 2025 roku fundusze wypłaciły swoim klientom 4,5 mln zł rent. To o 35 proc. mniej niż w poprzednim roku. Całkowita wartość świadczeń od roku 2010 osiągnęła poziom 45,8 mln zł. Średnia miesięczna renta wypłacana w roku 2025 w zamian za mieszkanie wynosiła 941,70 zł. Oznacza to znaczny spadek w porównaniu z rokiem ubiegłym, gdy ten sam wskaźnik wynosił 1445 zł.

ZPF

O powody tak dużej zmiany zapytaliśmy Roberta Majkowskiego z Funduszu Hipotecznego DOM. Wyraźny regres wskaźnika w przypadku FHDOM to efekt głównie kumulacji wypłat „z góry” dla seniorów, a także odmiennej struktury umów zawieranych w latach 2024 i 2025, co wynikało z kolei z innych źródeł finansowania działalności.

– Było to związane między innymi z zakończeniem projektu międzynarodowego finansowania HRCF (Home Reversion Credit Facility). W 2024 roku umowa HRCF pozwalała nam na wyższe wypłaty jednorazowe przy zawieraniu umów. W takim modelu pewna część wartości świadczenia była wypłacana klientowi na początku, co oznacza, że przyszłe świadczenia miesięczne z tych umów są odpowiednio niższe. Ten efekt nie był jeszcze zauważalny w średniej za 2024 rok. Po zakończeniu umowy HRCF w 2025 roku zmniejszyła się skala wypłat jednorazowych, a jednocześnie w portfelu zaczęły być widoczne niższe świadczenia miesięczne wynikające z wcześniejszych umów z wyższą wypłatą na starcie. W efekcie, po zsumowaniu wypłat jednorazowych i świadczeń miesięcznych, doszło do obniżenia średniej wartości świadczenia raportowanej za 2025 rok – wyjaśnia Robert Majkowski.

– Nie zaobserwowaliśmy natomiast w ostatnim roku znaczących zmian w podstawowych parametrach modelu, takich jak przewidywana długość życia, wiek klientów, ceny nieruchomości czy inflacja, które same w sobie tłumaczyłyby taką zmianę średniej wysokości świadczeń – dodaje Majkowski.

W przypadku hipoteki odwróconej, świadczenia seniorów są rewaloryzowane w oparciu o warunki zawarte w umowach, na przykład wskaźnik inflacji konsumenckiej. Zbywca nie czerpie już korzyści ze wzrostu wartości nieruchomości, ponieważ nie stanowi ona już części jego majątku.

Hipoteka odwrócona wciąż czeka na regulacje

Sektor funduszy hipotecznych przy każdej sposobności podkreśla, że z niecierpliwością oczekuje uregulowania swojego statusu. Także w raporcie podsumowującym miniony rok wspomniano o paradoksie, który trwa już ponad 10 lat.

Hipoteka odwrócona do tej pory nie doczekała się odrębnych regulacji prawnych. Zawierane umowy przewidują rozmaite mechanizmy zabezpieczające interesy zbywcy. Opierają się one na przepisach kodeksu cywilnego, kodeksu postępowania cywilnego oraz ustawy o księgach wieczystych. Fundusze hipoteczne nie są jednak objęte nadzorem, nie podlegają licencjonowaniu, nie mają narzuconych standardów informacyjnych ani wymogów zapewniających stabilność finansową.

W polskim prawie istnieje natomiast pełna regulacja odwróconego kredytu hipotecznego. Od 2014 roku żaden z banków nie zdecydował się na skorzystanie z tej opcji i na rynku nie pojawił się ani jeden kredyt o takiej konstrukcji.