Pierwsze sześć miesięcy 2026 r. to jak dwa diametralnie różne okresy. W pierwszych trzech miesiącach przeważały tendencje sprzyjające kredytobiorcom. W kolejnym trymestrze nastąpiło załamanie trendów, a klienci otrzymywali coraz gorsze wiadomości. Tymczasem sprzedaż napędzana przez refinansowanie osiągała rekordowe wyniki, jakby nic się nie działo.

Można analizować długoterminowe tendencje i formułować dalekosiężne prognozy. Wystarczy jednak jedno nieprzewidziane zdarzenie z zupełnie innej dziedziny, by uruchomić lawinę, która diametralnie odmieni obraz sytuacji z jasnego na mroczny. Tak w dużym skrócie można opisać nastroje na rynku hipotek w kończącym się półroczu. Tym razem rolę czynnika wywołującego odwrót odegrał konflikt na Bliskim Wschodzie.

Śledząc ewolucję rynku hipotek, posługujemy się danymi z cyklicznych rankingów Bankier.pl. Od kilkunastu miesięcy banki przygotowują symulacje dla tego samego typu kredytobiorcy. Jest to para wychowująca dziecko, zamieszkująca Warszawę, ubiegająca się o kredyt na 25 lat z 20-procentowym wkładem własnym, z dodatkowymi produktami oferowanymi przez bank. Wcześniej analizowaliśmy bardzo podobny profil klienta, co pozwala nam spojrzeć na ostatnie zmiany cenowe z szerszej perspektywy.

Cenowe wstrząsy, cenowa schizofrenia

„Kredyty hipoteczne stają się tańsze” – to stwierdzenie doskonale oddawało długoterminowy trend, który nabrał tempa na przełomie 2025 i 2026 r. Ten trend zakończył się z mocnym akcentem już w marcu. Stawki oprocentowania ze stałym okresem obowiązywania poszybowały w górę o kilkadziesiąt punktów bazowych w ciągu kilku tygodni.

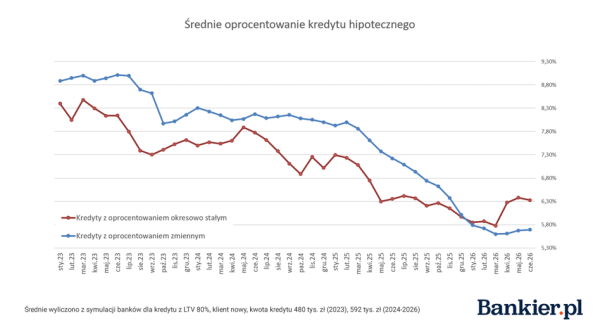

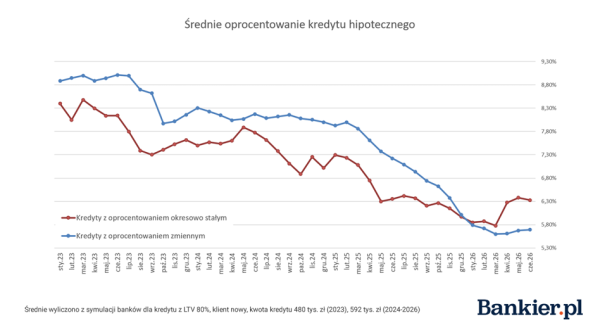

Bankier.pl

W pierwszym tygodniu marca średnia stawka oprocentowania stałego wynosiła 5,78%. Już w kwietniu wartość ta osiągnęła 6,27%. Tak gwałtownych wzrostów nie zaobserwowaliśmy wcześniej, nawet w okresach znaczących podwyżek stóp procentowych. Wzrost ten na wykresie jest więc wartą odnotowania anomalią.

Tymczasem średnie oprocentowanie kredytów opartych na stopie zmiennej zachowywało się zdecydowanie… stabilniej. Chociaż wskaźniki WIBOR odnotowały wzrost, skala tych zmian nie była tak duża. Efekt? Różnica między początkowymi stawkami oprocentowania zmiennego a stałego powiększyła się. Innymi słowy, premia za gwarancję niezmienności raty znacząco wzrosła.

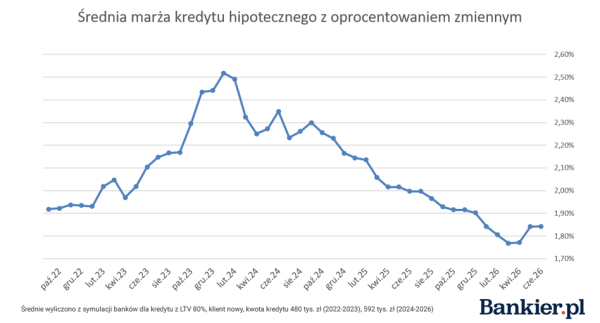

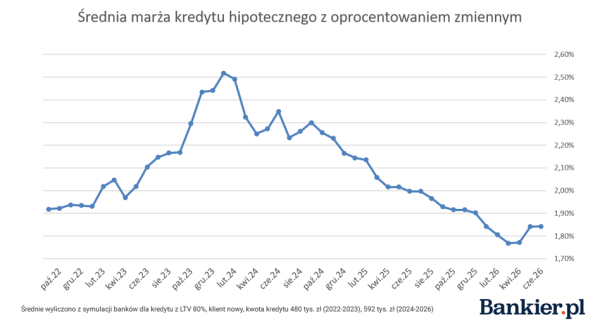

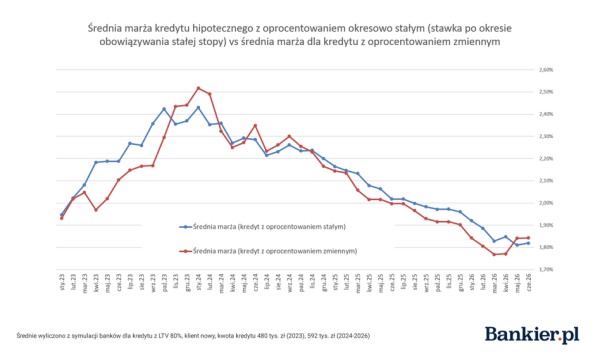

Marże również zakończyły okres spadków

Podsumowując pierwszy kwartał, wskazaliśmy, że „skłonność kredytodawców do obniżek wygasła w obliczu niepewności otoczenia”. Dane z okresu kwiecień-czerwiec potwierdzają tę obserwację. Wydarzyło się to w dość nieoczekiwanym scenariuszu.

Bankier.pl

Średnia oferta banków dla analizowanego profilu klienta wzrosła z 1,76 p.p. do 1,84 p.p. dla oprocentowania zmiennego oraz spadła (!) z 1,82 p.p. do 1,81 p.p. dla oprocentowania okresowo stałego (po okresie gwarancji stawki). Doszło zatem do swoistego „przeplatania się” – po długim okresie niższych marż dla pierwszej opcji, obecnie klienci preferujący okresowo stałe oprocentowanie mogą liczyć na niższe stawki (średnio).

Bankier.pl

Warto dodać istotną uwagę – różnica jest niewielka, a znaczący wpływ na odwrócenie wcześniejszych trendów miała nowa polityka cenowa jednego z kluczowych banków na rynku. Może to być zatem tymczasowy efekt, który zostanie zniwelowany przez drobne korekty cenników w najbliższym czasie.

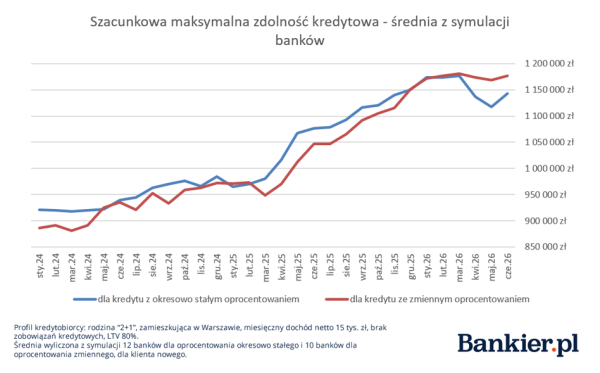

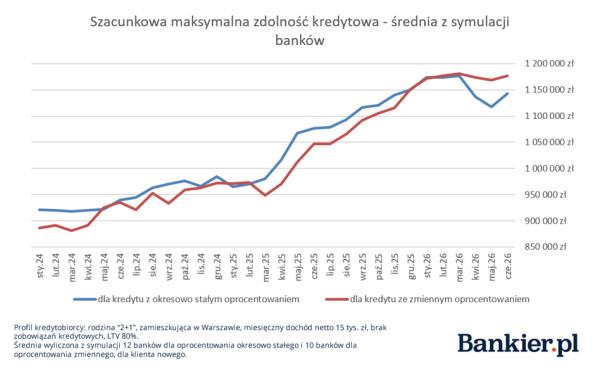

Zdolność kredytowa zakończyła okres wzrostów

Kolejnym trendem, który załamał się w drugim kwartale, byłwzrost zdolności kredytowej. W grudniu 2025 r. przeciętna rodzina mogłaliczyć na finansowanie w wysokości średnio 1,15 mln zł, a w marcu – 1,176 mln zł. W maju wskaźnik ten osiągnął lokalny dołek – 1,11 mln zł. Nie jest to zaskoczeniem, biorąc pod uwagę zmiany w cennikach banków.

Bankier.pl

Od początku wzrostu stóp procentowych obserwowaliśmy, że banki oferowały kredytobiorcom decydującym się na stałą stopę nieco wyższe kwoty. Zjawisko to było widoczne w rankingach, choć nie w każdym miesiącu i nie we wszystkich instytucjach (czasami różnicę wynikały z odmiennych wariantów produktu).

W tym roku sytuacja uległa odwróceniu. W lutym 2026 r. po raz pierwszy w naszej historii obserwacji, osoby wybierające oprocentowanie zmienne miały średnio wyższą zdolność kredytową niż zwolennicy oprocentowania stałego. Ta różnica znacząco powiększyła się w kolejnych miesiącach, głównie za sprawą rozbieżności stawek oprocentowania dla obu wariantów kredytów.

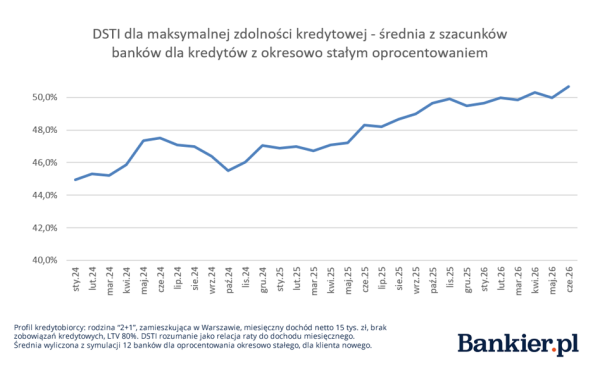

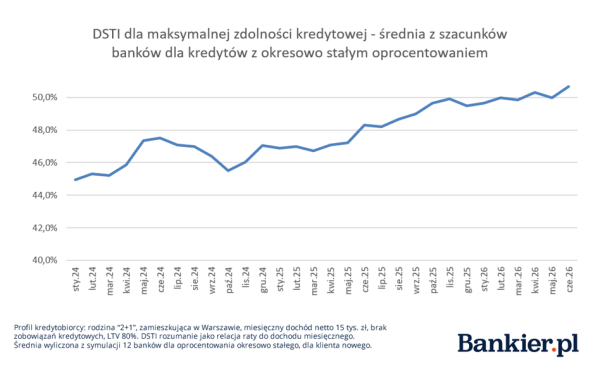

„Liberalizacja zdolności” postępowała

Dla każdego banku i w każdym miesiącu oszacowaliśmy wskaźnik DSTI na podstawie przedstawionych symulacji. Wskaźnik ten odzwierciedla relację między wysokością raty dla maksymalnej kwoty dostępnej dla klienta a miesięcznym dochodem gospodarstwa domowego (przy założeniu 15 tys. zł).

Jest to miara, którą można traktować jako sygnał wskazujący na bardziej lub mniej liberalne podejście kredytodawców do oceny zdolności kredytowej. Pozwala nam to śledzić, czy (średnio) banki akceptowały większe czy mniejsze obciążenie ratami dla swoich potencjalnych klientów.

Bankier.pl

Średnia wartość wskaźników DSTI rosła w drugim kwartale i osiągnęła najwyższy poziom od początku 2024 r. W czerwcowych symulacjach banki były skłonne przeznaczyć na ratę dla przeciętnego gospodarstwa domowego 50,4% dochodów (średnia z maksymalnych wartości dopuszczalnych przez banki dla oprocentowania okresowo stałego). Dla porównania, w styczniu 2024 r. analogiczny wskaźnik wynosił 44,9%.

Czy stabilizacja powróci? To może być złudny sygnał

W nadchodzących miesiącach czynniki zewnętrzne nadal będą odgrywać kluczową rolę na rynku kredytów hipotecznych. Sytuacja konfliktu na Bliskim Wschodzie pozostaje niepewna, a gospodarcze konsekwencje marcowego szoku dopiero zaczynają się kształtować. Analizując ostatnie zmiany w cennikach banków, można zauważyć oznaki powrotu do cen sprzed konfliktu. Ruch ten może okazać się jednak złudzeniem, chwilowym wahnięciem, które wkrótce zostanie zanegowane przez korekty. Niepewność pozostaje kluczowym słowem w nadchodzących miesiącach.