Wkrótce zyski banków zbliżyły się do 50 miliardów złotych w skali roku. Wynik tego roku może być gorszy o około jedną czwartą. Analizując sytuację, Związek Banków Polskich wskazuje na duży potencjał znaczącego ożywienia akcji kredytowej.

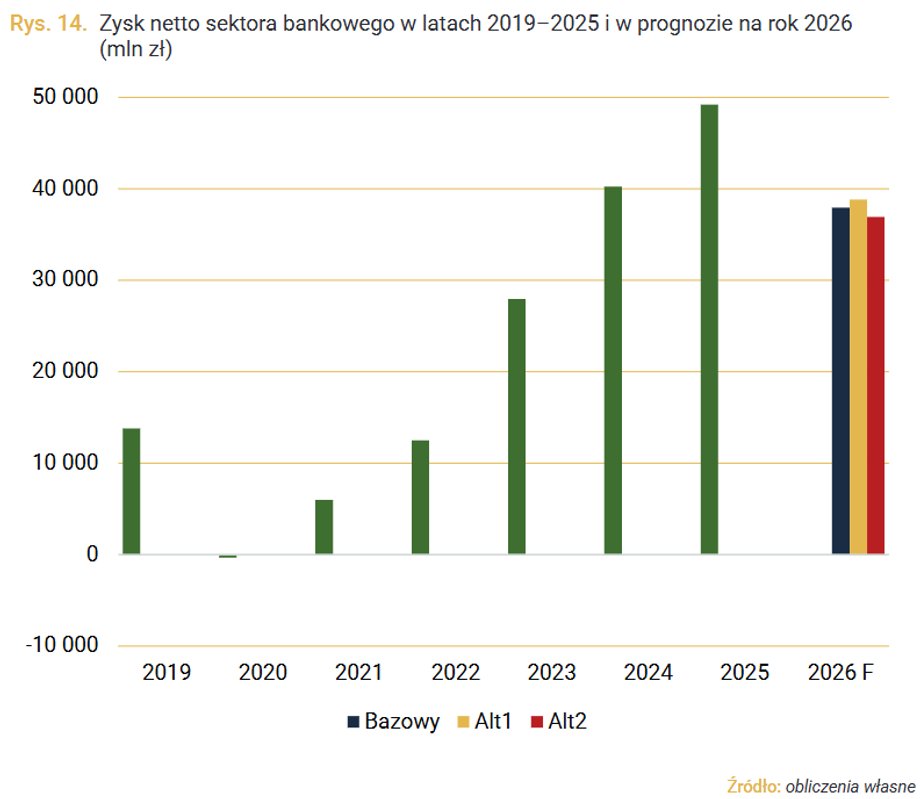

Od 2021 roku, z każdym kolejnym rokiem, polski sektor bankowy odnotowywał coraz wyższe zyski. W 2025 roku było to blisko 50 miliardów złotych. Według najnowszych prognoz Związku Banków Polskich (ZBP), osiągnięcie tego wyniku w najbliższej przyszłości nie będzie możliwe.

Dalszy ciąg artykułu pod materiałem wideo Wpływ transformacji technologicznej oraz AI na sektor finansowy

Prognozy ZBP dotyczące zysków banków w 2026 r.

ZBP opublikował w piątek wyniki programu analityczno-badawczego. Eksperci szczegółowo przyjrzeli się perspektywom gospodarczym Polski, otoczeniu międzynarodowemu, a także samemu sektorowi bankowemu. Jednym z rezultatów jest prognoza zysku netto banków, który w scenariuszu bazowym może obniżyć się w 2026 r. o około 23 proc. Jeśli do tego dojdzie, sektor zakończy rok z wynikiem na poziomie 37,9 mld zł. W dwóch pozostałych wariantach zysk nie będzie się znacząco różnił.

Scenariusz bazowy zakłada między innymi, że dynamika PKB Polski w 2026 r. osiągnie poziom 3,5 proc., a główna stopa procentowa pozostanie niezmieniona do końca roku (3,75 proc.).

Pierwszy ze scenariuszy alternatywnych rozważanych przez ZBP (Alt1) przewiduje słabszy wzrost PKB (3,2 proc.) i wzrost stopy referencyjnej do 4,25 proc. W drugim wariancie (Alt2) realny wzrost PKB wyniesie 3,8 proc., a stopa procentowa spadnie do 3,5 proc.

„Ostatecznie, utrzymujący się wysoki wynik odsetkowy w połączeniu ze zwiększoną stawką podatku CIT pozwoli sektorowi bankowemu na osiągnięcie w 2026 r. zysku netto na poziomie około 37-38 mld zł wobec 49 mld zł w 2025 r., a stopa zwrotu z kapitału ROE obniży się do poziomu około 13 proc. w porównaniu do 18 proc. w 2025 r.” — czytamy w raporcie ZBP.

Banki posiadają przestrzeń do wzmożenia akcji kredytowej

Związek zwraca uwagę na znaczący przyrost kapitałów sektora bankowego dzięki zasileniu z osiąganych zysków, pomimo wypłaty wysokich dywidend. „Napięcia geopolityczne mogą okresowo wpływać na zwiększenie rentowności obligacji, co może skutkować pewnymi stratami na kapitale wynikającymi ze spadku wartości obligacji wycenianych według wartości godziwej poprzez inne całkowite dochody (w przypadku których zmiany wartości są odnoszone na kapitał). Taka sytuacja miała miejsce w marcu w wyniku wybuchu wojny na Bliskim Wschodzie” — zaznacza ZBP.

Analiza wskazuje, że w związku z dobrą sytuacją kapitałową, adekwatność kapitałowa prognozowana na 2026 r. utrzymuje się na stosunkowo wysokim poziomie. Łączny wskaźnik kapitałowy wynoszący około 22 proc. jest nawet nieco wyższy niż w 2025 r. (21,47 proc.).

„Jest to poziom wskazujący na znaczną nadwyżkę ponad minimalne wymogi CRR, nawet uwzględniając rosnące wymogi kapitałowe wynikające ze zwiększenia poziomu bufora antycyklicznego do 2 proc. w bieżącym roku. Taka sytuacja zwiększa potencjał do znaczącego ożywienia akcji kredytowej” — czytamy dalej.

Wobec stosunkowo pomyślnej sytuacji gospodarczej i dobrej kondycji ekonomicznej klientów banków, ZBP spodziewa się stabilizacji lub nawet niewielkiego pogorszenia w obszarze ryzyka kredytowego.

Dziękujemy za przeczytanie naszego artykułu do końca. Bądź na bieżąco! Obserwuj nas w Google.