Od jednego orzeczenia sądu zależy, czy 74-letnia kobieta zachowa swój dom. — To jest jedyna posiadłość, jaka mi pozostała po latach pracy, to całe moje życie. Nie miałam jednak świadomości, jakie konsekwencje może nieść jedno oświadczenie — wyznaje nam pani emerytka. Jej historia ilustruje, jak łatwo można popaść w kłopoty i jak trudne jest dążenie do sprawiedliwości.

— Ten dom to dla mnie wszystko. Nie chciałabym go stracić, ponieważ to jedyne, co mi zostało. Nie posiadam nic innego, żadnej dodatkowej działki, lokalu mieszkalnego, nawet mój samochód ma 22 lata — mówi nam Jolanta K.

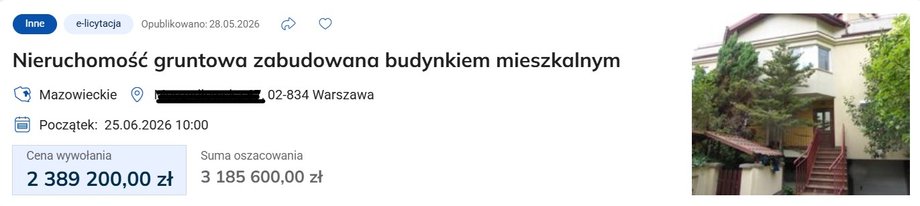

Jest to okazały dom z ogrodem, położony w zabudowie szeregowej, w urokliwej, spokojnej części Warszawy. Jego wartość szacuje się na 3 miliony 180 tysięcy złotych. W tej nieruchomości stale mieszka **jej właścicielka, która jednak może ją utracić z powodu kredytu we frankach szwajcarskich na kwotę 500 tysięcy złotych, zaciągniętego w 2006 roku.**

Licytacja domu została zaplanowana na 25 czerwca 2026 r., chociaż dopiero 30 czerwca 2026 r. sąd drugiej instancji rozpatrzy wniosek o jej wstrzymanie, a jednocześnie trwa spór dotyczący nieważności umowy. Jak to jest możliwe?

Czytaj także: Budowa Centralnego Portu Komunikacyjnego zbliża się wielkimi krokami. “Mam 120 dni. Nie mam dokąd pójść” [REPORTAŻ]

— **Jest to dość złożona sytuacja, która jednak bardzo dobrze ukazuje, jak trudno jest, zwłaszcza osobom starszym, odnaleźć się w labiryncie zawiłości prawnych** — tłumaczy adwokatka Karolina Pilawska, partnerka w kancelarii PZ Adwokaci, która reprezentuje panią konsumentkę bezpłatnie. Może ona zostać pozbawiona realnej ochrony, ponieważ sądy działają wolniej niż komornik.

W rezultacie, pomimo licznych korzystnych wyroków sądowych dla osób posiadających kredyty frankowe, podmioty pozostające w sporze z bankami nadal są narażone na utratę swoich domów i mieszkań w wyniku postępowań egzekucyjnych. Dlatego w tej konkretnej sprawie Stowarzyszenie Stop Bankowemu Bezprawiu wystosowało apel do ministra sprawiedliwości Waldemara Żurka.

Czytaj także: Jak pozbyć się nieuczciwego lokatora. Jeden dokument decyduje o wszystkim

Historia jednego zobowiązania kredytowego

Pani Jolanta w 2006 r. **podpisała z BPH Bankiem Hipotecznym umowę dotyczącą kredytu we frankach szwajcarskich na kwotę około 532 tys. zł.** Zabezpieczeniem była hipoteka na domu, ale także cesja praw z polisy ubezpieczeniowej nieruchomości oraz weksel in blanco. **Po przejściu na emeryturę, około 2013 roku, kobieta zaczęła doświadczać trudności finansowych** i zaległości w terminowym regulowaniu rat. W związku z tym zawarła z bankiem serię aneksów do umowy.

— Złożyłam również oświadczenie w formie aktu notarialnego o poddaniu się egzekucji na podstawie art. 777 Kodeksu postępowania cywilnego, nie zdając sobie sprawy z konsekwencji, jakie się z tym wiążą — mówi emerytka.

Przez cały czas, w miarę możliwości, spłacała jednak kredyt. Do 2019 r., za zgodą banku, płaciła raty w obniżonej wysokości. Następnie jednak **bank odmówił zgody na niższe raty, mimo to ona nadal je regulowała, spłacając łącznie 400 tys. zł.** Z perspektywy banku posiadała zaległości, w związku z czym w maju 2020 r. wypowiedział jej umowę.

— Bank wezwał ją do uregulowania łącznej kwoty 677 tys. zł. **Nie podejmował żadnych działań egzekucyjnych. Wystąpił jedynie o wydanie klauzuli wykonalności do sądu i ją uzyskał w kwietniu 2021 r.** — wyjaśnia Karolina Pilawska.

W tej sytuacji pani Jolanta wniosła pozew o stwierdzenie nieważności umowy oraz o zasądzenie na jej rzecz kwoty blisko 382 tys. zł wraz z należnymi odsetkami. Gdyby wygrała, mogłaby dokonać rozliczenia z bankiem.

11 października 2024 r. sędzia Michał Chojnacki z Sądu Okręgowego w Warszawie, na posiedzeniu niejawnym, oddalił powództwo w całości i obciążył kredytobiorczynię kosztami procesu w całości.

— **Złożyliśmy apelację od tego wyroku, ale do dnia dzisiejszego nie został wyznaczony termin rozprawy** — informuje Karolina Pilawska.

Mimo że wielu kredytobiorców frankowych odnosi sukcesy, ta sprawa nadal czeka na prawomocne rozstrzygnięcie.

Egzekucja rozpocznie się w 2025 r.

Bank natomiast, po tym jak konsumentka przegrała w pierwszej instancji, złożył wniosek o wszczęcie postępowania egzekucyjnego. Było to możliwe właśnie dzięki oświadczeniu o poddaniu się egzekucji, o którym mowa w art. 777 Kpc. W ten sposób pani Jolanta umożliwiła wierzycielowi (bankowi) odzyskanie długu bez konieczności przechodzenia przez długotrwały i kosztowny proces sądowy.

— **Gdyby nie to oświadczenie, bank nie miałby podstawy prawnej do tak szybkiego działania wobec klientki.** Warto pamiętać, że w 2015 r. został zlikwidowany bankowy tytuł egzekucyjny, czyli słynne BTE, które pozwalało bankom na żądanie egzekucji długów praktycznie bez udziału sądu. Poddanie się tzw. kosie, bo tak wśród prawników nazywa się art. 777, ma jednak podobny skutek — wyjaśnia mec. Pilawska.

**W 2024 r. bank, dysponując oświadczeniem o poddaniu się egzekucji i klauzulą wykonalności z 2021 r., wystąpił do komornika o rozpoczęcie egzekucji.** — Złożyliśmy skargę na postanowienie o klauzuli wykonalności, ale sąd drugiej instancji w styczniu 2025 r. je utrzymał. — wyjaśnia mec. Pilawska.

W efekcie komornik sądowy Tomasz Komorowski rozpoczął postępowanie egzekucyjne.

— Wobec takiego obrotu spraw, przez cały 2025 r. kancelaria składała liczne skargi na wszelkie możliwe działania komornika. Wszystkie zostały oddalone. **Skoro jednak w toku była sprawa dotycząca umowy, wystąpiliśmy z powództwem egzekucyjnym przeciwko Pekao Bankowi Hipotecznemu [następcy prawnemu BPH Banku Hipotecznego — red.]** z wnioskiem o zabezpieczenie w postaci zawieszenia postępowania egzekucyjnego. Jednak postanowieniem z 22 stycznia 2026 r. sąd oddalił wniosek o zabezpieczenie — wyjaśnia mec. Pilawska.

Jak podkreśla mec. Pilawska, **sąd całkowicie zignorował wadliwość umowy kredytu frankowego**, która w 2026 r. powinna być oczywista.

— Instytucja zabezpieczenia istnieje właśnie po to, aby zapewnić stronie tymczasową ochronę prawną do czasu prawomocnego rozstrzygnięcia sporu. Trybunał Sprawiedliwości Unii Europejskiej wielokrotnie podkreślał, że sąd krajowy ma obowiązek z urzędu badać nieuczciwy charakter postanowień umownych w sporach konsumenckich. Jeżeli konsument podnosi, że źródłem egzekwowanego zobowiązania jest umowa zawierająca niedozwolone klauzule, sąd powinien przynajmniej wstępnie ocenić te zarzuty przy rozpoznawaniu wniosku o zabezpieczenie. Tymczasem uzasadnienie całkowicie pomija tę kwestię, jak gdyby spór dotyczył zwykłego stosunku cywilnoprawnego, a nie konsumenta kwestionującego ważność umowy będącej podstawą egzekwowanego zobowiązania. Jest to niezrozumiałe w świetle ustalonego orzecznictwa — ocenia mec. Pilawska.

Licytacja już 25 czerwca

Z tego powodu mec. Pilawska złożyła zażalenie na oddalenie wniosku o zabezpieczenie w postaci zawieszenia egzekucji. Niejawne posiedzenie w tej sprawie zostało wyznaczone na 30 czerwca 2026 r.

W międzyczasie jednak bank złożył do komornika wniosek o przeprowadzenie pierwszej elektronicznej licytacji nieruchomości, w której pani Jolanta stale zamieszkuje. **Licytacja została wyznaczona na 25 czerwca 2026 r. Oznacza to, że zakończy się 2 lipca 2026 r., czyli przed wydaniem orzeczenia.**

— Obawiam się, że przez zawiłości prawne stracę dom — mówi nam pani Jolanta.

Zapytaliśmy komornika o przyczynę wyznaczenia takiego terminu licytacji. Odpowiedział, że zgodnie z art. 27 ustawy o komornikach sądowych obowiązuje go tajemnica zawodowa, z której zwolnić go może sąd, prokurator lub minister sprawiedliwości. Dlatego nie może udzielać informacji dotyczących prowadzonej przez niego sprawy egzekucyjnej.

Komornik jednak musi działać zgodnie z harmonogramem narzuconym przez prawo. W efekcie możliwe są trzy scenariusze. Pierwszy, zakładający brak zgłoszeń do licytacji, jest raczej mało prawdopodobny, ponieważ nieruchomość jest warta 3,6 mln zł, a cena wywoławcza wynosi blisko 2,4 mln zł. Termin na zgłoszenie się do niej minął 23 czerwca.

W drugim scenariuszu, najbardziej korzystnym dla pani Jolanty, sąd może wydać postanowienie o zabezpieczeniu, co spowoduje, że komornik będzie musiał wstrzymać postępowanie egzekucyjne.

W trzecim scenariuszu — najgorszym, sąd nie uzna, że przed licytacją powinna zostać rozpatrzona sprawa frankowa i nie wyda postanowienia o zabezpieczeniu. Wówczas komornik może sprzedać nieruchomość, a emerytka zostanie pozbawiona realnej ochrony sądowej, mimo że jej sprawa frankowa jest w toku.

— **W tej konkretnej sytuacji brak zawieszenia postępowania egzekucyjnego stwarza realne ryzyko wyrządzenia mojej klientce niepowetowanej szkody w postaci utraty jedynego miejsca zamieszkania.** Kontynuowanie egzekucji może bowiem doprowadzić do skutków, które będą niezwykle trudne do odwrócenia, nawet w przypadku późniejszego prawomocnego stwierdzenia nieważności jej umowy kredytowej — mówi mec. Pilawska.

Czy taka sytuacja jest dopuszczalna?

Według Arkadiusza Szcześniaka ze Stowarzyszenia Stop Bankowemu Bezprawiu, sytuacja, w której termin licytacji jest wyznaczany zaledwie kilka dni przed rozpatrzeniem środka odwoławczego, rodzi poważne wątpliwości co do skuteczności ochrony prawnej przysługującej konsumentom.

— **Skutki sprzedaży nieruchomości są nieodwracalne, dlatego postępowania egzekucyjne powinny uwzględniać toczące się postępowania sądowe mające bezpośredni wpływ na zasadność egzekucji.** Państwo nie może dopuszczać do sytuacji, w których obywatel traci swoje jedyne miejsce zamieszkania przed rozpatrzeniem przysługujących mu środków odwoławczych. Jeżeli po przeprowadzeniu licytacji zapadnie prawomocny wyrok stwierdzający nieważność umowy kredytowej, konsekwencją mogą być nie tylko dramatyczne sytuacje rodzinne, ale również wielomilionowe roszczenia odszkodowawcze kierowane przeciwko Skarbowi Państwa — ocenia Szcześniak. I zakłada, że podobnych przypadków może pojawić się więcej.

Dlatego Stowarzyszenie Stop Bankowemu Bezprawiu zwróciło się do ministra sprawiedliwości Waldemara Żurka o pilne podjęcie działań nadzorczych oraz niezwłoczne zażądanie akt postępowania egzekucyjnego prowadzonego przez komornika sądowego.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Obserwuj nas w Google, aby być na bieżąco.