Omyłka na fakturze może przydarzyć się każdemu. Przed wprowadzeniem KSeF wystarczyło zedytować dokument i przekazać poprawny egzemplarz do kontrahenta.

Faktury, która została wysłana poprzez KSeF, nie da się ani zmodyfikować, ani unieważnić. Konieczne jest sporządzenie korekty, a w przypadku błędu w numerze NIP nawet dwóch korekt. Jest to utrudnienie dla przedsiębiorców.

Pani Justyna Ołtarzewska, projektantka odzieży z Warszawy, prowadząca działalność jednoosobową, od lutego używa KSeF. Pytana o największe trudności, wskazała na jedną kwestię.

— Kiedy wystawiam fakturę i nieprawidłowo wpiszę nazwę produktu, jestem zobligowana skorygować całą fakturę. Nie mam możliwości poprawienia tylko wiersza z nazwą usługi, mimo że VAT i reszta danych pozostają bez zmian, włączając w to odbiorcę faktury. W KSeF liczba korekt wzrasta z mało istotnego powodu — stwierdza.

Pan Marek, który także testuje dla nas KSeF, w pełni popiera opinię projektantki mody. — Błąd na fakturze w KSeF to udręka. KSeF nie zezwala bowiem na odwołanie faktury. Najgorzej, gdy e-faktura trafi do niewłaściwego odbiorcy — mówi pan Marek. Oboje mają sposób na błędy, który opisujemy poniżej.

Problemów z korektami w KSeF jest więcej. — Ministerstwo Finansów ustanowiło kilka typów faktur korygujących — wyjaśnia Agnieszka Jurcimierska-Pawlik, doradca podatkowy, senior associate w Rödl & Partner.

Czytaj też: Chcesz, by biuro rachunkowe zajęło się KSeF? Wyjaśniamy, jak to zorganizować

Należy także wiedzieć, jak poprawiać faktury w trybie offline24, czyli na przykład, gdy przedsiębiorca nie ma dostępu do sieci.

Czytaj też: Jak zredukować dochód z najmu w 2026 r.? Istnieje prosta metoda, NSA potwierdził

Jaka metoda na poprawki faktur jest stosowana przez przedsiębiorców?

Korygowanie faktury to kłopot dla przedsiębiorców. Choć poprawek nie trzeba tłumaczyć urzędowi skarbowemu, to podczas kontroli trzeba umieć je uzasadnić. Wielu księgowych domaga się także opisów faktur korygujących, czyli krótkiego wyjaśnienia, dlaczego i co przedsiębiorca koryguje. Oznacza to dodatkową pracę. Brak możliwości anulowania faktur w KSeF to następna komplikacja. Jednakże, przedsiębiorcy mają swoje rozwiązania na ten problem.

— Zamierzam wystawiać klientom faktury wstępne, a dopiero po ich akceptacji, wystawiać fakturę ostateczną i przesyłać ją do KSeF. Niezależnie od tego, KSeF powoduje więcej pracy — relacjonuje Justyna Ołtarzewska. Projektantka ma taką opcję, ponieważ korzysta z płatnego oprogramowania.

W aplikacji MF, którą pan Marek sprawdzał, pojawia się trudność. — Podczas całego procesu wystawiania faktury, nie mam możliwości wygenerowania podglądu w formacie pdf. Mogę pobrać wersję roboczą pliku XML, ale aplikacja ministerstwa nie chce mi jej wyświetlić. Zatem na chwilę obecną robię zrzut ekranu i pobieram fakturę wstępną w XML. Kiedy kontrahent sprawdzi dane, ponownie wgrywam pobrany XML do KSeF i wystawiam e-fakturę — tłumaczy pan Marek.

Dodaje jednak, że jest to uciążliwe i niezbyt intuicyjne rozwiązanie, ale jego zdaniem lepsze od wystawienia korekty lub używania płatnego programu przy małej działalności.

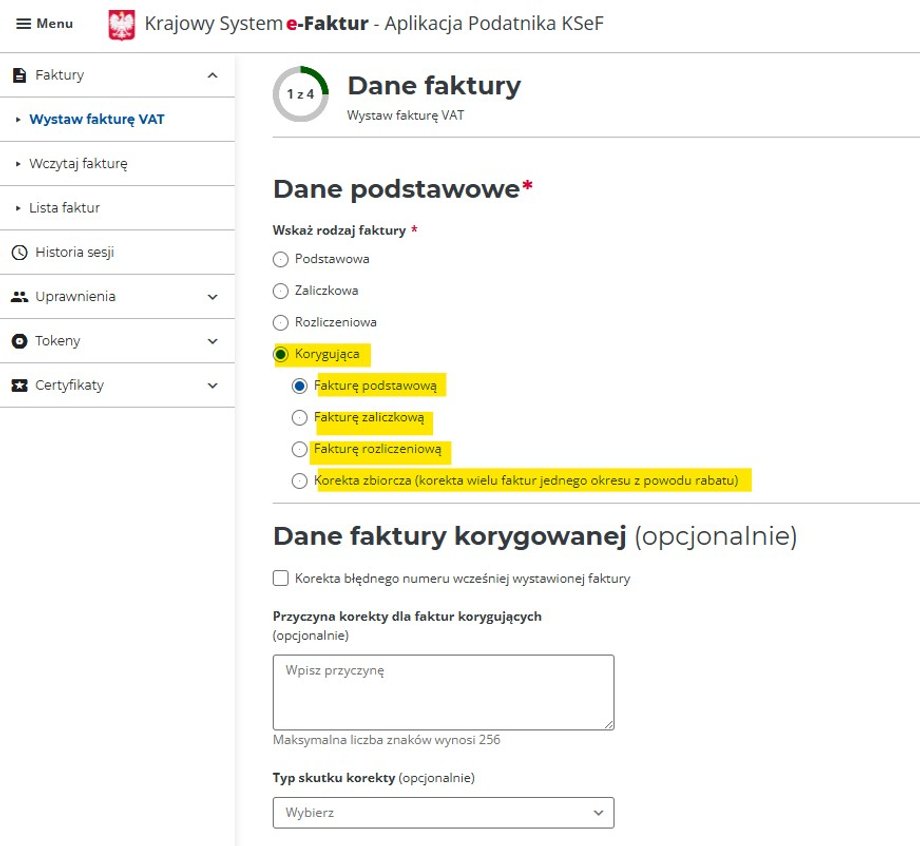

Jakie typy faktur korygujących występują w KSeF?

Faktury w KSeF wystawia się w formacie pliku XML zgodnym ze strukturą logiczną FA(3). Ministerstwo Finansów ustaliło również precyzyjne reguły dotyczące wystawiania faktur korygujących w KSeF.

— Błędy na fakturze ustrukturyzowanej poprawia się jedynie poprzez wystawienie faktury korygującej w KSeF. Nie ma opcji anulowania faktury, która została przesłana do KSeF i otrzymała numer identyfikacyjny. Fakturę ustrukturyzowaną uznaje się za wystawioną w dniu jej wysłania do KSeF (art. 106na ust. 1 ustawy o VAT — przyp. red.) — tłumaczy Agnieszka Jurcimierska-Pawlik.

Ekspertka zaznacza, że Ministerstwo Finansów przewidziało trzy rodzaje faktur korygujących:

a) faktura korygująca do faktury podstawowej lub uproszczonej (w strukturze logicznej określona jako — “KOR”),

b) faktura korygująca do faktury zaliczkowej (“KOR_ZAL”),

c) faktura korygująca do faktury rozliczającej (“KOR_ROZ”),

— W związku z tym podatnik obligatoryjnie wybiera jeden z trzech przedstawionych wyżej rodzajów korekty — oznajmia Agnieszka Jurcimierska-Pawlik.

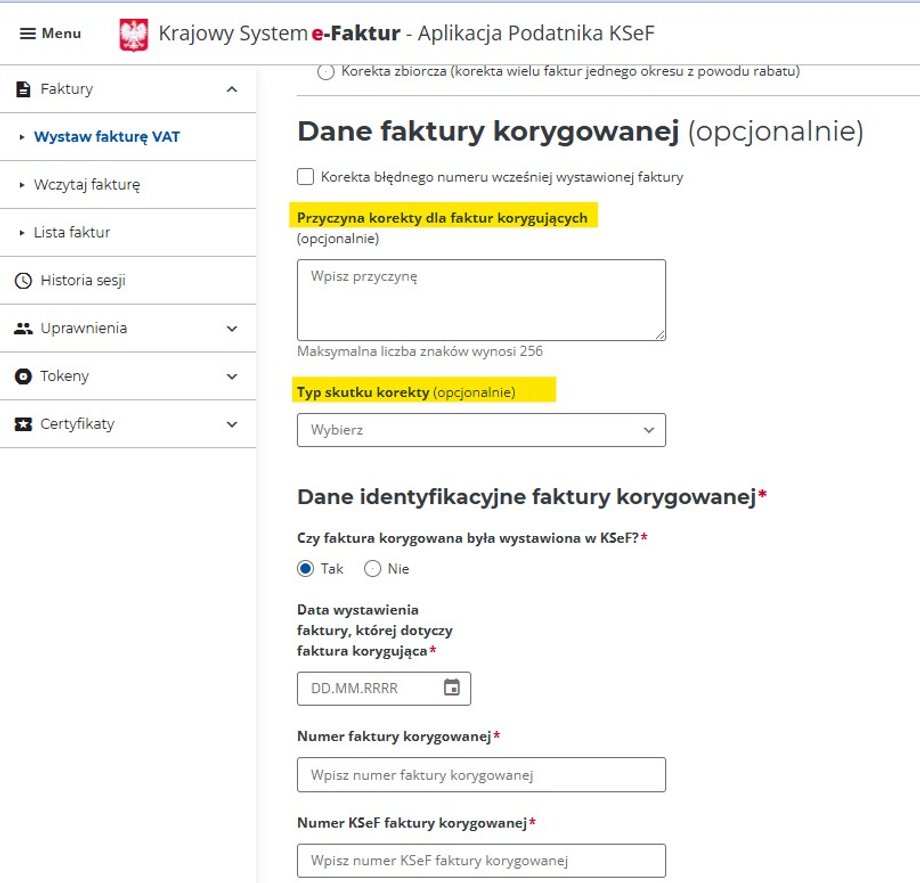

Co powinno znaleźć się na korekcie i czy należy podawać powód?

Jak wyjaśnia Agnieszka Jurcimierska-Pawlik, faktura korygująca musi zawierać:

a) numer kolejny i datę jej sporządzenia,

b) numer identyfikujący w KSeF fakturę, której dotyczy faktura korygująca,

c) dane stron transakcji,

d) nazwę (typ) towaru lub usługi objętych korektą,

e) kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej.

— Struktura logiczna udostępnia pole “PrzyczynaKorekty”, które umożliwia opisanie powodu wystawienia faktury korygującej. Jednakże, nie jest ono obligatoryjne — podkreśla Agnieszka Jurcimierska-Pawlik.

Dodatkowo, na fakturze korygującej powinny także być informacje dotyczące faktury lub faktur korygowanych (m.in. numer faktury, numer KSeF faktury, data wystawienia).

— Zamieszcza się je w obowiązkowym elemencie “DaneFaKorygowanej”. Należy pamiętać, że element ten może pojawić się wielokrotnie (do 50 tys. razy — przyp. red.) i jest to szczególnie ważne w przypadku sporządzania zbiorczej faktury korygującej — informuje ekspertka.

Zmiana kwot i podatku na fakturze korygującej. Jak to zrobić?

Gdy korekta wpływa na zmianę podstawy opodatkowania lub podatku należnego, należy przedstawić kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego. Jak mówi Agnieszka Jurcimierska-Pawlik można to zrobić na trzy sposoby:

a) korygowanie poprzez różnicę — w jednym wierszu zawarta jest kwota różnicy w stosunku do wartości z faktury pierwotnej, np. w przypadku całkowitego zwrotu towaru;

b) korygowanie z użyciem znacznika “StanPrzed” — pierwszy wiersz zawiera dane w stanie przed korektą i jest oznaczony znacznikiem “StanPrzed”, a drugi wiersz zawiera prawidłowe dane po korekcie, np. w przypadku błędnego kursu waluty;

c) korygowanie przez storna — wiersz faktury pierwotnej (o wartości dodatniej) zostaje zaprezentowany w fakturze korygującej z wartością ujemną.

Jak skorygować fakturę wystawioną na zły podmiot?

Przedsiębiorcom zdarza się także wystawić fakturę na niewłaściwego nabywcę lub pomylić NIP nabywcy.

— Mam dwóch odbiorców o zbliżonej nazwie, i w przeszłości, w moim poprzednim systemie, zdarzało mi się wystawić fakturę niewłaściwemu. Przed lutym po prostu ją unieważniałem i wystawiałem nową fakturę z poprawną nazwą i numerem NIP. Teraz muszę wystawić nową fakturę i fakturę korygującą — mówi pan Marek.

Agnieszka Jurcimierska-Pawlik potwierdza, że w takich sytuacjach podatnik musi sporządzić fakturę korygującą do zera z błędnymi danymi nabywcy, a także wystawić kolejną, nową fakturę pierwotną z poprawnymi danymi — wskazuje

W praktyce, jak objaśnia ekspertka, faktura z nieprawidłowym numerem NIP trafi w KSeF do niewłaściwego podmiotu, dlatego tak ważne jest wystawienie faktury do zera oraz faktury poprawnej. Agnieszka Jurcimierska-Pawlik zwraca także uwagę, że nie ma już możliwości korygowania niektórych elementów faktury poprzez wystawienie noty korygującej przez nabywcę.

Jak dokonać poprawek faktur wystawionych w trybie offline24?

Jeśli na przykład przedsiębiorca nie ma dostępu do internetu, może wystawić fakturę w trybie offline24. Umożliwia to wystawienie faktury offline i dosłanie jej do KSeF następnego dnia roboczego. Co zrobić, gdy na takiej fakturze pojawi się błąd?

— Jeżeli faktura wystawiona w trybie offline24 zawiera błędy, to w pierwszej kolejności należy przesłać ją do KSeF, aby uzyskać jej numer KSeF (numer ten trzeba umieścić na fakturze korygującej — przyp. red.). Dopiero wtedy można wystawić fakturę korygującą i należy postępować zgodnie z takimi samymi zasadami, jak w przypadku poprawek faktur wystawionych w trybie online — tłumaczy Agnieszka Jurcimierska-Pawlik.

Istnieje również inne rozwiązanie. Jak wyjaśnia doradczyni podatkowa, w KSeF przewidziano też opcję wystawiania faktur korygujących w trybie offline24. — Należy je wysłać do KSeF bezzwłocznie, najpóźniej następnego dnia roboczego — informuje nasza rozmówczyni.

Autor: Łukasz Zalewski, dziennikarz działu Prawo, Business Insider Polska

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Google.