Jeżeli prowadzisz firmę, to dobrze dobrana forma opodatkowania może dać spore oszczędności na daninach i obciążeniach każdego miesiąca. Jednakże, optymalny wybór zależy od wielu aspektów, w tym od wysokości wpływów i wydatków. Przeanalizowaliśmy, jakie rozwiązanie będzie najbardziej korzystne, zakładając, że przychód lub zarobek wynosi 12 tys. zł, 30 tys. zł i 150 tys. zł na miesiąc.

Ryczałt ewidencjonowany, podatek liniowy lub zasady ogólne – to trzy możliwości opodatkowania, dostępne jak co roku. Czas na decyzję masz do 20 lutego 2026 r. (piątek). Nie da się jednoznacznie wskazać, która metoda rozliczeń jest najlepsza dla każdej działalności. Decyduje o tym szereg czynników, o których informujemy w artykule. Dlatego każdy przedsiębiorca powinien obliczyć, która opcja w jego konkretnej sytuacji byłaby najkorzystniejsza. Najłatwiej jest to sprawdzić, bazując na własnych danych (wpływach, wydatkach) z poprzedniego roku, to jest z 2025 r. Dla ułatwienia doradzamy, która forma byłaby najlepsza w kilku prezentowanych przypadkach. Już przy wpływach rzędu 12 tys. zł różnica między najkorzystniejszym a najmniej korzystnym wariantem wynosi ponad 11 tys. zł, czyli niemal 1 tys. zł każdego miesiąca.

Co wpływa na wybór formy opodatkowania dla jednoosobowej działalności gospodarczej

Na zlecenie Business Insidera Joanna Narkiewicz-Tarłowska, dyrektor zarządzająca i doradca podatkowy w Vialto Partners, jak również Grzegorz Ogórek, dyrektor w Vialto Partners, dokonali przybliżonych kalkulacji efektywnego obciążenia fiskalnego i składkowego dla każdej z trzech form opodatkowania, przy trzech poziomach wpływów: 12 tys. zł, 30 tys. zł oraz 150 tys. zł miesięcznie.

— Kalkulacje jasno pokazują: wybór metody rozliczeń to nie jednorazowa formalność, ale strategiczna decyzja. Powinna uwzględniać to, jakiego typu działalność prowadzi podatnik, jakie ma wpływy oraz jak kształtują się jego koszty — wyjaśnia Grzegorz Ogórek. Wybranie “standardowej” formy opodatkowania (czyli skali podatkowej) może doprowadzić do straty dużych korzyści lub nieoczekiwanego wzrostu opłat. — Dokładna analiza metody rozliczeń oraz fachowa porada mogą okazać się dla wielu przedsiębiorców najbardziej rentowną inwestycją — twierdzi Joanna Narkiewicz-Tarłowska.

Osoby prowadzące działalność gospodarczą powinny uwzględnić parę elementów, a mianowicie:

- wysokość wpływów (w przypadku ryczałtu) lub zarobku (przy skali PIT lub liniowym PIT),

- wysokość stawek podatkowych,

- możliwość zaliczenia kosztów do kosztów uzyskania przychodu (w ryczałcie jest to niemożliwe),

- dostepność ulg i preferencji (w ryczałcie wiele z nich jest niedostępnych),

- wysokość składki zdrowotnej.

Dla kogo jaka forma opodatkowania – cztery główne zalecenia ekspertów

Eksperci Vialto Partners wskazują na cztery aspekty, które trzeba rozważyć, myśląc o wyborze formy opodatkowania.

Po pierwsze forma rozliczeń ma kluczowe znaczenie przy wysokich dochodach. Przy niższych dochodach (przychody po odjęciu kosztów) różnice między skalą podatkową a podatkiem liniowym mogą być nieduże, a nawet skala podatkowa może być lepsza (ze względu na możliwość uwzględnienia 30 tys. zł kwoty wolnej od podatku, niską stawkę — 12 proc. oraz możliwość skorzystania z ulg podatkowych). Jednak w przypadku wyższych dochodów (na przykład 30 tys. zł miesięcznie i więcej) podatek liniowy (19 proc.) wydaje się znacznie korzystniejszy — ponieważ eliminuje progresję podatkową i staje się bardziej przewidywalny.

Po drugie ryczałt to dobre rozwiązanie dla osób, które mają niskie koszty prowadzenia działalności. Ryczałt od przychodów ewidencjonowanych może być korzystny, jeżeli przedsiębiorca ponosi stosunkowo niskie koszty (lub praktycznie ich nie ma). Wynika to z tego, że podstawą do opodatkowania jest przychód, a nie dochód. Dla firm z wysokimi kosztami lub przychodami znacznie przekraczającymi koszty — ryczałt może być mniej korzystny, niż się wydaje.

Po trzecie skala podatkowa — wciąż ma sens dla firm z wysokimi kosztami lub osób korzystających z ulg. Opodatkowanie na zasadach ogólnych (skala podatkowa) pozwala na uwzględnienie kosztów uzyskania przychodu, wielu ulg podatkowych i korzystne rozliczenia (na przykład wspólnie z małżonkiem). W związku z tym, dla przedsiębiorców z wysokimi kosztami lub prowadzących działalność usługową, gdzie wydatki stanowią znaczną część wpływów — skala może być lepszym rozwiązaniem niż pozostałe formy opodatkowania.

Po czwarte składka zdrowotna i zmiany w przepisach to także ważne czynniki. Obliczenia wykonane dla różnych poziomów przychodów pokazały, że składka zdrowotna i zmiany w jej naliczaniu (na przykład brak możliwości jej odliczenia) mają zasadniczy wpływ na opłacalność danej formy opodatkowania. Ważne jest również, aby przedsiębiorca uwzględnił nie tylko bieżące korzyści, ale także odległe skutki — w tym wypadku: czy wybrana forma opodatkowania będzie nadal korzystna przy przyszłych przychodach lub zmianie poziomu kosztów. Przedsiębiorca może także rozważyć zmianę formy opodatkowania, jeżeli z obliczeń wynika, że będzie ona bardziej opłacalna (naturalnie z uwzględnieniem zasad zmiany formy, co oznacza konieczność zgłoszenia zmiany do urzędu skarbowego do 20 lutego 2026 r., w piątek).

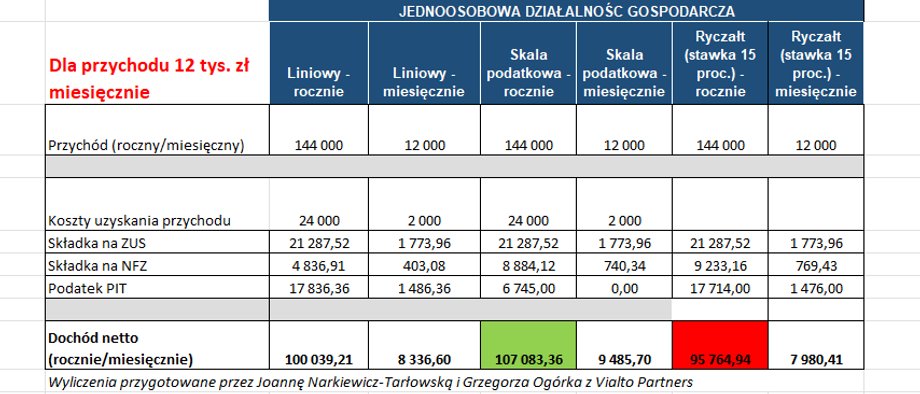

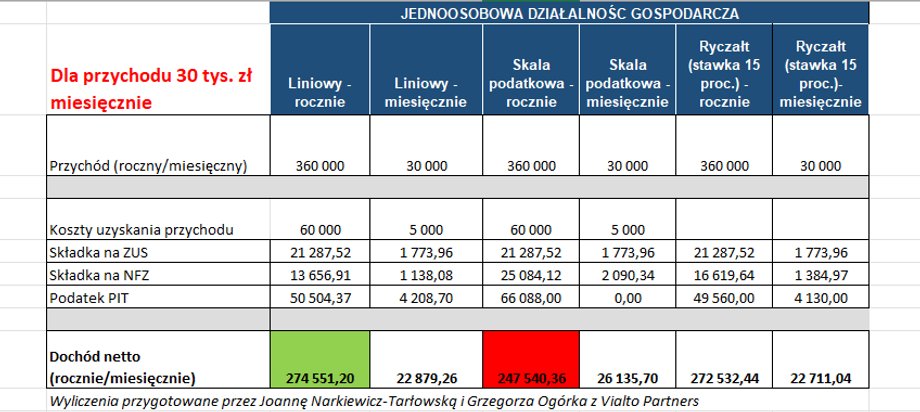

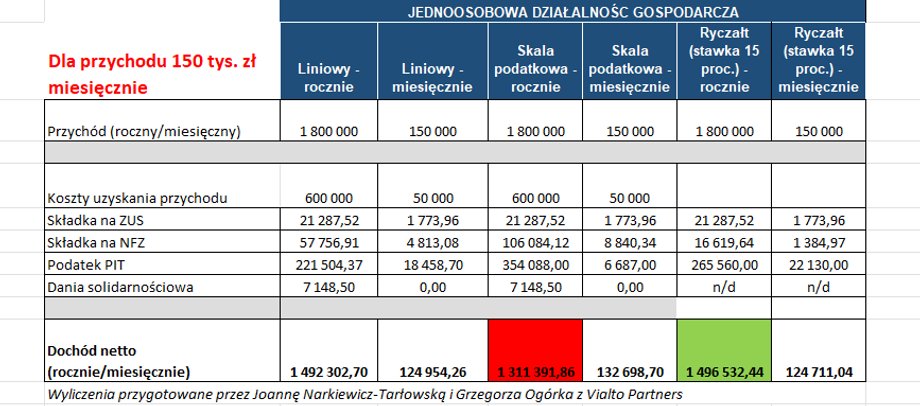

Jaka forma opodatkowania jest najbardziej opłacalna dla przychodów 12 tys. zł, 30 tys. zł i 150 tys. zł?

W tabelach poniżej przedstawiamy przybliżone wyliczenia dla trzech poziomów miesięcznych przychodów i kosztów:

- 12 tys. zł przychodów i 2 tys. zł kosztów,

- 30 tys. zł przychodów i 5 tys. zł kosztów oraz

- 150 tys. zł przychodów i 50 tys. zł kosztów.

Wyliczenia przygotowali Joanna Narkiewicz-Tarłowska i Grzegorz Ogórek z Vialto Partners.

Kolorem zielonym oznaczyliśmy najbardziej korzystną formę opodatkowania, a kolorem czerwonym — najmniej korzystną. Należy dodać, że w przypadku ryczałtu nie uwzględniamy kosztów uzyskania przychodu, gdyż ryczałt płacimy od przychodów.

Co zatem powinni wybrać przedsiębiorcy?

— Przedsiębiorcy prowadzący działalność z relatywnie niskimi wydatkami i przy rocznych przychodach znacznie przekraczających próg wysokich dochodów powinni zastanowić się nad podatkiem liniowym — zapewnia on stabilność stawki i przewidywalność — mówi Joanna Narkiewicz-Tarłowska.

Natomiast przedsiębiorcy prowadzący działalność, która generuje wysokie koszty, korzystający z ulg podatkowych lub osiągający mniejsze dochody (nieprzekraczające lub nieznacznie przekraczające próg podatkowy, to jest 120 tys. zł) — mogą być w lepszej sytuacji, wybierając skalę podatkową.

Jak dodaje Grzegorz Ogórek, jeżeli usługi są świadczone przy minimalnych wydatkach, ryczałt może być interesującą opcją, ale ta decyzja wymaga szczegółowej kalkulacji — aby ocenić, czy ryczałt nie “zniweluje” potencjalnych oszczędności wynikających z kosztów i ulg.

— Nie bez znaczenia przy wyborze formy mają opłaty na ubezpieczenie zdrowotne, które wpływają na zarobki netto przedsiębiorcy. W tym przypadku ryczałt jest najkorzystniejszy przy wyższych dochodach — zauważa Grzegorz Ogórek.

Autor: Łukasz Zalewski, dziennikarz działu Prawo Business Insider Polska

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Google.