Andrzej Duda wspólnie z małżonką, Agatą Kornhauser-Dudą, zadecydowali o rezygnacji z ochrony swojej prywatności. Mogli wszakże utworzyć firmę jednoosobową, lecz ostatecznie wybrali spółkę komandytową. To umożliwi im między innymi uiszczanie pomniejszonych danin. Z uwagi na tę korzyść nie obawiają się upublicznienia wielu informacji o sobie.

Andrzej Duda wraz z żoną Agatą Kornhauser-Dudą postanowili, iż po zakończeniu urzędowania w pałacu prezydenckim, będą prowadzić działalność gospodarczą. W tym celu powołali spółkę komandytową o nazwie “Andrzej Duda PAAD”. Co to oznacza z punktu widzenia regulacji prawno-podatkowych? Czy tego typu spółka to same zalety? Okazuje się, że nie.

Spółka komandytowa jest z pewnością bardziej giętka niż spółka z o.o. i pozwala na regulowanie mniejszych podatków. Z punktu widzenia tajności, znacznie korzystniejsze jest utworzenie działalności gospodarczej prowadzonej samodzielnie.

Jedna spółka zamiast dwóch działalności

Każdy, kto zamierza prowadzić własny biznes, ma do wyboru kilka rozwiązań. Najczęściej wybierane to jednoosobowa działalność gospodarcza oraz spółka z ograniczoną odpowiedzialnością. Andrzej Duda wraz z partnerką życiową postawili na spółkę komandytową. Z jakiej przyczyny nie działalność?

Po pierwsze, najwidoczniej pragnęli prowadzić jedną firmę, a nie dwie odrębne. Jak wskazuje nazwa, działalność gospodarcza jest jednoosobowa. Oznacza to, że swoją powinien założyć zarówno były prezydent, jak i jego żona.

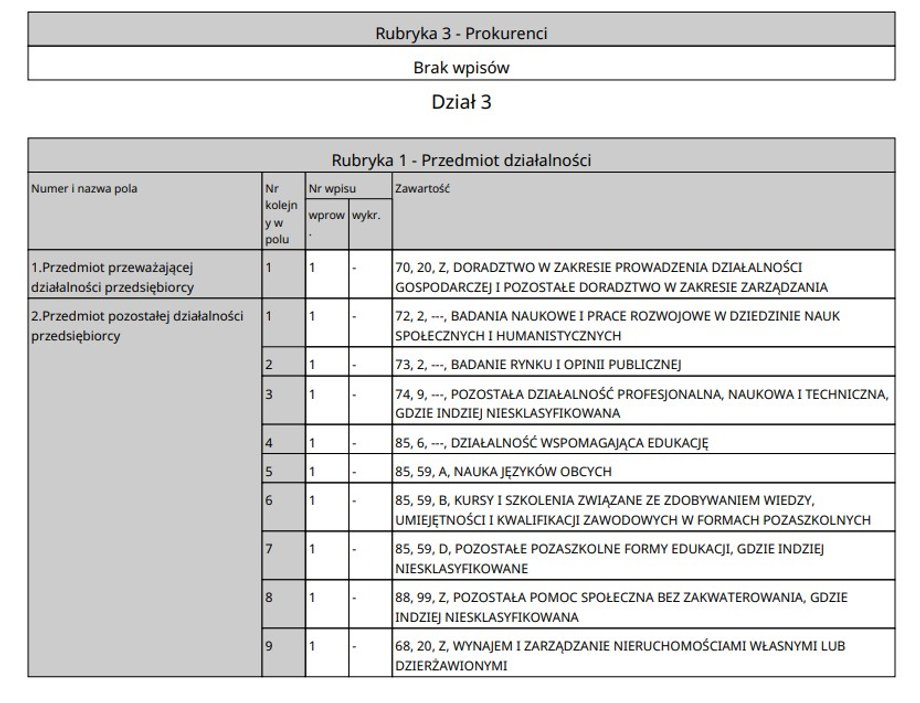

Z zapisu w Krajowym Rejestrze Sądowym wynika, że spółka została założona pod działalność Andrzeja Dudy (doradztwo, badania naukowe, analizy rynku), jak i pod kwalifikacje Agaty Kornhauser-Dudy, która przed objęciem funkcji pierwszej damy nauczała języka niemieckiego w liceum (działalność wspomagająca oświatę, nauczanie języków obcych, kursy i szkolenia).

Aczykolwiek pojawiają się także dwie intrygujące pozycje: najem i zarządzanie nieruchomościami oraz pomoc socjalna.

Agnieszka Wnuk, doradca podatkowy w Quidea, zwraca również uwagę na inny aspekt.

— Wizerunkowo spółka bywa odbierana jako bardziej godna zaufania niż jednoosobowa działalność gospodarcza, zwłaszcza przez większe podmioty — mówi.

Mniejsze obciążenia podatkowe to spory atut spółki komandytowej

Aby prowadzić jeden biznes, mogli utworzyć spółkę z ograniczoną odpowiedzialnością. Czemu tego nie uczynili? Powody mogą być rozmaite, lecz wszystko wskazuje na kwestie podatkowe.

— W spółce komandytowej prościej jest zarządzać ryzykiem biznesowym poszczególnych uczestników, cechuje ją większa elastyczność w wypłacie profitów, a przede wszystkim mniejsze obciążenie podatkowe — wyjaśnia Dominika Jaszczyk, doradca podatkowy w PragmatIQ,

W spółce z o.o. występuje podwójne opodatkowanie: CIT od dochodów spółki (9 lub 19 proc.) oraz PIT przy wypłacie dywidendy dla wspólników (19 proc.).

— W spółce komandytowej jest CIT, lecz wspólnicy posiadają specjalne uprawnienia — oznajmia Dominika Jaszczyk,

W tym miejscu warto wiedzieć, że w spółce komandytowej występują dwa rodzaje wspólników. Jeden to komplementariusz, który reprezentuje spółkę, kieruje nią i ponosi pełną odpowiedzialność. Jest nim Andrzej Duda. Drugi to komandytariusz, którego realne ryzyko jest ograniczone do wysokości wniesionych wkładów. Została nim Agata Kornhauser-Duda z wkładem równym 10 tys. zł.

W spółce komandytowej wypłaca się zysk, co jest odpowiednikiem dywidendy. Jeżeli wspólnik jest komplementariuszem, to jego osobiste opodatkowanie zysków spółki nie będzie wyższe niż efektywne 19 proc. Wynika to z możliwości zastosowania tzw. mechanizmu odliczenia komplementariusza. Przy wypłacie dywidendy komplementariuszowi od kwoty podatku, który powinien być pobrany według stawki 19 proc., odejmowana jest bowiem przypadająca na niego część podatku zapłacona przez spółkę.

Komandytariusz, nie ponosi ryzyka, zatem nie może korzystać z tego odliczenia co komplementariusz. Gdyby jednak Agata Kornhauser-Duda nie była małżonką wspólnika, mogłaby skorzystać ze zwolnienia w PIT. Obejmuje ono 50 proc. przychodu z zysku, jednak nie więcej niż 60 tys. zł rocznie.

— Upraszczając, przy odpowiednim ustrukturyzowaniu w spółce komandytowej można mieć bieżące opodatkowanie porównywalne z tym na działalności gospodarczej — objaśnia Agnieszka Wnuk, doradca podatkowy w Quidea.

W przypadku, gdyby wspólnicy osiągnęli ponad milion złotych zysku, to nie muszą dzielić się z państwem tzw. daniną solidarnościową. Będąc na działalności od nadwyżki ponad wspomnianą kwotę, oddaliby fiskusowi 4 proc.

Tak samo jak na działalności gospodarczej, wspólnicy spółki komandytowej muszą odprowadzać składkę zdrowotną. Wynosi ona 9 proc. podstawy, którą stanowi kwota przeciętnego miesięcznego wynagrodzenia z czwartego kwartału roku poprzedniego, ogłaszanego przez GUS. Oznacza to, że w 2026 r. wyniesie 432,54 zł miesięcznie.

Mniej formalności, aczkolwiek trzeba brać pod uwagę koszty

Spółka komandytowa odznacza się uproszczoną obsługą prawno-organizacyjną.

— Przykładowo, zwołanie posiedzenia wspólników w spółce komandytowej może odbyć się w sposób nieformalny, nawet telefonicznie, podczas gdy w spółce z o.o. często konieczne jest zachowanie konkretnych procedur, takich jak wysyłka zawiadomień listami poleconymi z dwutygodniowym wyprzedzeniem — tłumaczy Dominika Jaszczyk

Istotne jest również to, że gdyby biznes nie wypalił, to spółkę komandytową łatwiej jest zamknąć niż z ograniczoną odpowiedzialnością. — Procedura likwidacji spółki komandytowej jest uproszczona — w przeciwieństwie do spółki z o.o., nie wymaga ona przeprowadzenia pełnej procedury likwidacyjnej trwającej minimum sześć miesięcy — wskazuje Dominika Jaszczyk.

Aby utworzyć spółkę, trzeba jednak udać się do notariusza, a następnie prowadzić pełną księgowość, co wiąże się z wydatkami.

Jawność i transparentność w KRS to poważny mankament spółek

Agnieszka Wnuk zwraca jednak uwagę na znaczący minus prowadzenia działalności w formie spółki. I nie ma tu znaczenia, czy jest to spółka komandytowa, czy z ograniczoną odpowiedzialnością.

— Decydując się na założenie spółki, trzeba mieć świadomość konieczności ujawnienia wielu informacji w Krajowym Rejestrze Sądowym. Część z nich jest dostępna na portalu eKRS, do części można dotrzeć, przeglądając akta w sądzie. Ochrona prywatności jest zatem utrudniona — objaśnia Agnieszka Wnuk.

Z KRS wiemy np., że Andrzej Duda i Agata Kornhauser-Duda nie posiadają rozdzielności majątkowej. Co to oznacza w praktyce?

Mimo że była pierwsza dama, jako komandytariusz ponosi mniejsze ryzyko, to w razie, gdyby spółka nie dysponowała środkami na pokrycie zobowiązań, to i tak wierzyciel może sięgnąć do wspólnego majątku. Komplementariusz, czyli Andrzej Duda, ponosi odpowiedzialność za zobowiązania spółki całym swoim majątkiem, bez ograniczeń.

Z KRS można również poznać pełen numer PESEL pary prezydenckiej. Zaś za półtora roku będzie można sprawdzić, jak ich biznes prosperuje finansowo. Firma Andrzej Duda PAAD tak ja inne spółki będzie musiała bowiem złożyć sprawozdanie finansowe.

Krótko mówiąc, była para prezydencka, zakładając spółkę, musiała liczyć się ze skutkami podatkowymi, ale także konsekwencjami upublicznienia wielu danych i innymi zagrożeniami.

Dominika Jaszczyk wyraża przekonanie, że w przypadku Państwa Duda była to dogłębnie przemyślana decyzja.

— Warto tutaj uświadomić wszystkich — aby wybierać formy prawne dostosowane do ich celów i potrzeb, a nie dlatego “że znajomy ma taką, a nie inną formę działalności” — podsumowuje.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Google.