Ministerstwo Finansów planuje na przełomie czerwca i lipca przedstawić decyzje dotyczące modyfikacji KSeF w 2027 r. Obecnie potwierdzono, między innymi, że tokeny pozostaną jako jedna z metod uwierzytelniania w KSeF. Resort zamierza również zweryfikować ostatnie interpretacje dotyczące wizualizacji faktur w systemie KSeF. Przedstawiono również stanowisko ministerstwa w innych kwestiach.

Trwają prace nad potencjalnymi modyfikacjami Krajowego Systemu e-Faktur, skupiające się głównie na aspektach technicznych. Ministerstwo Finansów zamierza wprowadzić zmiany na przykład w Aplikacji Podatnika KSeF 2.0.

— Aktualna wersja aplikacji jest niełatwa w obsłudze. Jest ona udoskonalana, aby lepiej odpowiadać na potrzeby rynku (zwłaszcza mikroprzedsiębiorstw) — ogłosił Tomasz Tratkiewicz, dyrektor Departamentu VAT w Ministerstwie Finansów podczas Kongresu Rady Podatkowej Konfederacji Lewiatan.

To jednak tylko jedna z kilku potencjalnych zmian dotyczących KSeF. Dalsza część artykułu wyjaśnia inne możliwości.

Zbigniew Stawicki, zastępca szefa Krajowej Administracji Skarbowej, również podczas Kongresu omówił, jak mogą ewoluować kontrole skarbowe i czy możliwe są modyfikacje w zakresie czynności sprawdzających, czyli uproszczonej procedury weryfikacji rozliczeń podatkowych.

Nadal oczekujemy na podpis prezydenta pod ustawą wprowadzającą centralną bazę indywidualnych interpretacji podatkowych dotyczących podatku od nieruchomości. Według informacji Business Insider, nie wiadomo na chwilę obecną, jakie będą dalsze losy zmian w zakresie przedawnienia (nowelizacji Ordynacji podatkowej), które zostały ostatnio zawetowane przez prezydenta Karola Nawrockiego.

Przeczytaj również: KSeF i wizualizacje faktur. Ekspert ostrzega przed podwójnym opodatkowaniem VAT

Potencjalne zmiany w KSeF

Ministerstwo Finansów rozważa szereg modyfikacji w KSeF. Przedsiębiorcy już wcześniej apelowali o utrzymanie w 2027 r. progu kwotowego 10 tys. zł, poniżej którego stosowanie KSeF nie jest obowiązkowe, oraz o przesunięcie terminu nałożenia kar za nieprzestrzeganie KSeF na kolejny rok (do końca 2027 r.).

Jak zaznaczył Tomasz Tratkiewicz, Ministerstwo Finansów ogłosi na przełomie czerwca i lipca, które z rozwiązań tymczasowych dotyczących KSeF zostaną utrzymane w przyszłym roku. Zapowiedział, że nie należy spodziewać się radykalnych zmian. Resort zamierza zachować tokeny w systemie (jako jedną z metod komunikacji systemów finansowo-księgowych z KSeF) na stałe, a nie tylko na rok 2027. Korzysta z nich bowiem około 30 proc. podatników logujących się do KSeF (zdecydowana większość używa certyfikatów).

Ministerstwo rozważa również utrzymanie w przyszłym roku limitu 10 tys. zł oraz niestosowanie sankcji wobec podatników za nieprzestrzeganie KSeF.

Resort analizuje również kwestię wizualizacji. Jak informowaliśmy w Business Insiderze, dyrektor Krajowej Informacji Skarbowej w kilku interpretacjach indywidualnych stwierdził, że wizualizacje mogą być traktowane jako odrębne faktury od tych, które podatnik złożył do KSeF, co mogłoby prowadzić do konieczności ponownego opodatkowania VAT (od wizualizacji).

— Wydane interpretacje podlegają procesowi weryfikacji — oświadczył Tomasz Tratkiewicz. Nie można więc wykluczyć ich zmiany.

Ewolucja kontroli i czynności sprawdzających

Podczas kongresu zaprezentowano również wyniki drugiej edycji raportu “Przedsiębiorcy pod lupą fiskusa. Niełatwe relacje podatników i organów podatkowych”, opracowanego przez ekspertów MDDP we współpracy z Konfederacją Lewiatan.

Wyniki raportu wskazują, że administracja skarbowa koncentruje się obecnie na monitorowaniu rozliczeń podatników, preferując mniej formalne czynności sprawdzające zamiast tradycyjnych kontroli podatkowych. Czynności sprawdzające przynoszą jednak wyższe kwoty stwierdzonych zaległości podatkowych niż wszystkie kontrole podatkowe i celno-skarbowe łącznie. W 2025 r. stwierdzono w ten sposób prawie 11 mld zł uszczupleń.

Zbigniew Stawicki, zastępca szefa Krajowej Administracji Skarbowej, potwierdził, że jest to świadoma strategia administracji skarbowej. — Celem jest przeprowadzanie weryfikacji w sposób jak najmniej obciążający dla przedsiębiorców, przy jednoczesnym osiąganiu podobnych rezultatów — powiedział Zbigniew Stawicki. Jego zdaniem, w związku z wdrożeniem KSeF, liczba kontroli celno-skarbowych będzie maleć, ale kwoty ustaleń pozostaną na podobnym poziomie.

Autorzy raportu przyznają, że przedsiębiorcy doceniają szybkość i brak formalizmu czynności sprawdzających, jednak brakuje jasnych wytycznych dotyczących ich prowadzenia oraz gwarancji procesowych. Niewielkie zmiany legislacyjne mogłyby znacząco poprawić relacje między podatnikiem a organem podatkowym.

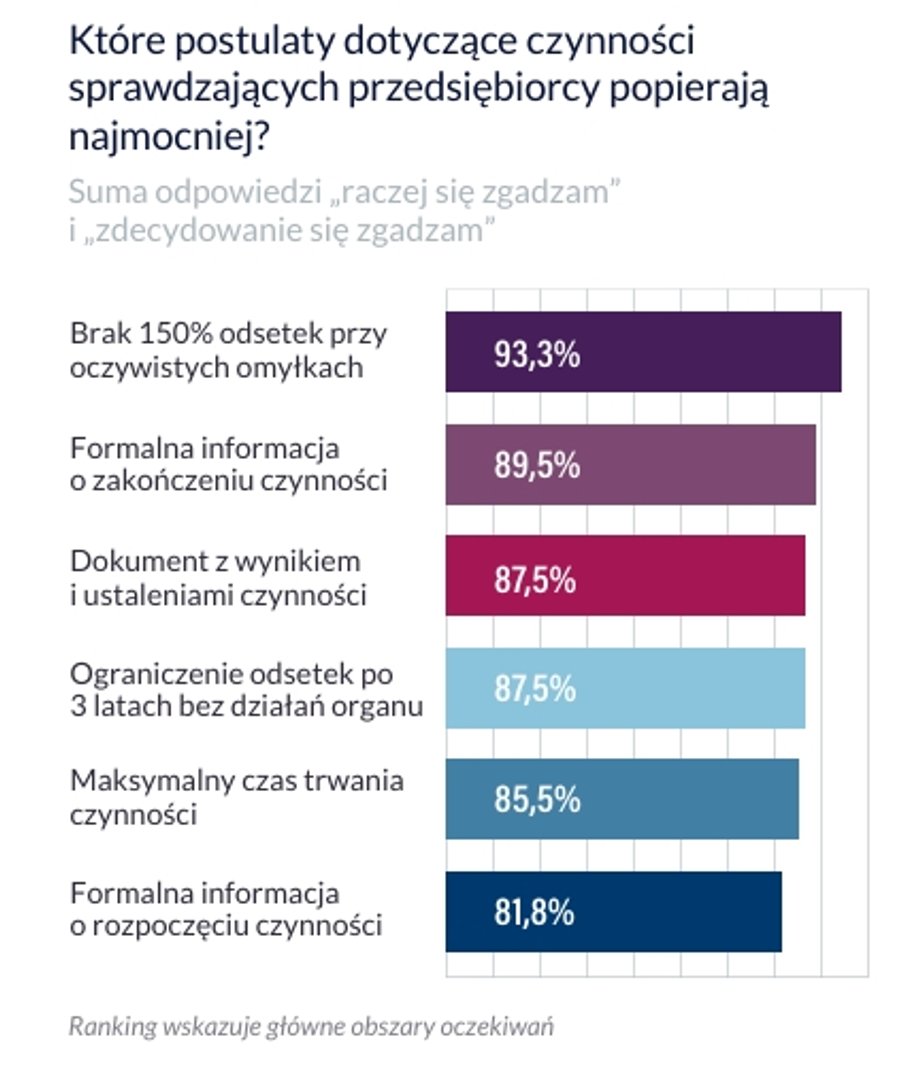

Raport “Przedsiębiorcy pod lupą fiskusa” ujawnia również, jakich usprawnień w zakresie czynności sprawdzających oczekują przedsiębiorcy. Autorzy raportu przeprowadzili w tej sprawie ankietę wśród grupy przedsiębiorców.

Najwięcej wskazań (93,3 proc.) dotyczyło rezygnacji z podwyższonej stawki odsetek w przypadku oczywistych pomyłek. Obecnie odsetki są naliczane. Przedsiębiorcy oczekują również formalnego potwierdzenia zakończenia czynności sprawdzających przez urząd skarbowy (89,5 proc. wskazań), dokumentu z wynikami i ustaleniami (87,5 proc.), ograniczenia odsetek po trzech latach (87,5 proc.), określenia maksymalnego czasu trwania czynności (85,5 proc.) oraz formalnego zawiadomienia o rozpoczęciu czynności (81,8 proc.).

Eksperci podczas Kongresu również dyskutowali na temat oczekiwań przedsiębiorców, podkreślając ich wagę.

— Czynności sprawdzające zostały wprowadzone do analizy spraw o mniejszej wadze. Jest to tryb mniej formalny i bardziej efektywny. Podatnicy są zadowoleni. Wszystko działa dobrze, dopóki wnioski o informacje nie dotyczą kwestii (np. dokumentów), które wykraczają poza zakres tych czynności — stwierdził Tomasz Michalik, doradca podatkowy, partner i szef zespołu VAT MDDP. Według eksperta, konieczne jest więc pewne usystematyzowanie czynności sprawdzających. — Obecnie ten tryb obejmuje sprawy wykraczające poza pierwotne założenia. Należy znaleźć równowagę między skutecznością działań weryfikacyjnych a prawami podatnika, które zapewniają mu ochronę — argumentował Tomasz Michalik.

Krzysztof Berliński, dyrektor Biura Podatków w ORLEN, również uważa, że czynności sprawdzające wymagają doprecyzowania. Pewien poziom formalizmu powinien zostać wprowadzony.

Zbigniew Stawicki odpowiedział, że czynności sprawdzające niekoniecznie muszą dotyczyć weryfikacji niewielkich kwot podatków; mogą one obejmować również wysokie sumy. Wiceminister zaznaczył, że procedura nieformalna opiera się na wzajemnym zaufaniu. Podkreślił również, że należy utrzymać wysoki standard komunikacji. — Aby była ona szybka i efektywna, musi pozostać nieformalna. Oczywiście, nadzór nad tym powinien sprawować Szef KAS (co już ma miejsce). Ewentualne zmiany muszą być rozważne. Gdybyśmy chcieli wiązać organ ustaleniami z czynności sprawdzających, wtedy nie byłoby potrzeby wprowadzania zmian, ponieważ przechodzilibyśmy do trybu kontroli podatkowej — wyjaśnił Zbigniew Stawicki.

Należy podkreślić, że Ministerstwo Finansów na obecną chwilę nie przewiduje modyfikacji trybu czynności sprawdzających.

Autor: Łukasz Zalewski, dziennikarz działu Prawo, Business Insider Polska

Dziękujemy za przeczytanie naszego artykułu do końca. Bądź na bieżąco! Obserwuj nas w Google.