Trybunał Sprawiedliwości Unii Europejskiej nie przekreślił możliwości podważania umów bazujących na WIBOR, a nawet otworzył na to nowe perspektywy. Należy jedynie przeanalizować, jakie wiadomości bank przekazał kredytobiorcom. Formularz ESIS będzie decydującym elementem w procesie o kredyt złotowy. Tak twierdzi radca prawny Damian Nartowski. W rozmowie z Business Insider Polska objaśnia, czym jest ESIS i dlaczego po czwartkowym orzeczeniu TSUE stał się najbardziej poszukiwanym dokumentem przez prawników.

Jolanta Ojczyk, redaktorka Business Insider Polska: Czy wyrok TSUE dotyczący WIBOR jest tak korzystny dla banków, jak się o nim mówi?

Damian Nartowski, doradca prawny, partner w kancelarii WN Legal Wątrobiński Nartowski: Początkowo wydaje się, że tak. Jednakże po dokładnym zapoznaniu się z jego treścią, która nie jest prosta, oraz uwzględnieniu i przeanalizowaniu kwestii, które porusza TSUE, perspektywa ulega zmianie, a przewaga przesuwa się na stronę kredytobiorców. Zatem, sytuacja nie jest ani tak zła, ani tak dobra, jak mogłoby się wydawać na pierwszy rzut oka. Zgodnie z moimi przewidywaniami przed wydaniem wyroku, każda strona będzie mogła znaleźć w nim coś dla siebie.

Zobacz też: Banki triumfują, “wiborowcy” planują odwet. ESIS to nazwa klucza do zakwestionowania umów [ANALIZA]

Zaraz po ogłoszeniu wyroku wielu adwokatów akcentowało datę podpisania umowy, pan również. Czy chodzi o to, by była ona sprzed 2018 r.?

Nie wskazywałem na konkretny termin. W mediach społecznościowych użyłem sformułowania: “im starsza umowa, tym słabsza dokumentacja”. Nie dotyczy to wyłącznie roku 2018, kiedy zaczęto wdrażać rozporządzenie BMR. Uważam, że TSUE wydał rozstrzygnięcie, które może być korzystne dla umów zawartych zarówno przed, jak i po 2018 r. Nie twierdzę, że dla wszystkich, ponieważ każda z nich wymaga indywidualnej analizy. Nie łudźmy się, że uda się zakwestionować postanowienia w każdej umowie, niezależnie od daty jej zawarcia. Po dogłębnej analizie wyroku mogę jednak stwierdzić, że TSUE nie zablokował możliwości podważania umów opartych na WIBOR, a być może nawet ją rozszerzył.

Zobacz też: Istotna decyzja dla milionów Polaków. Mowa o kredytach

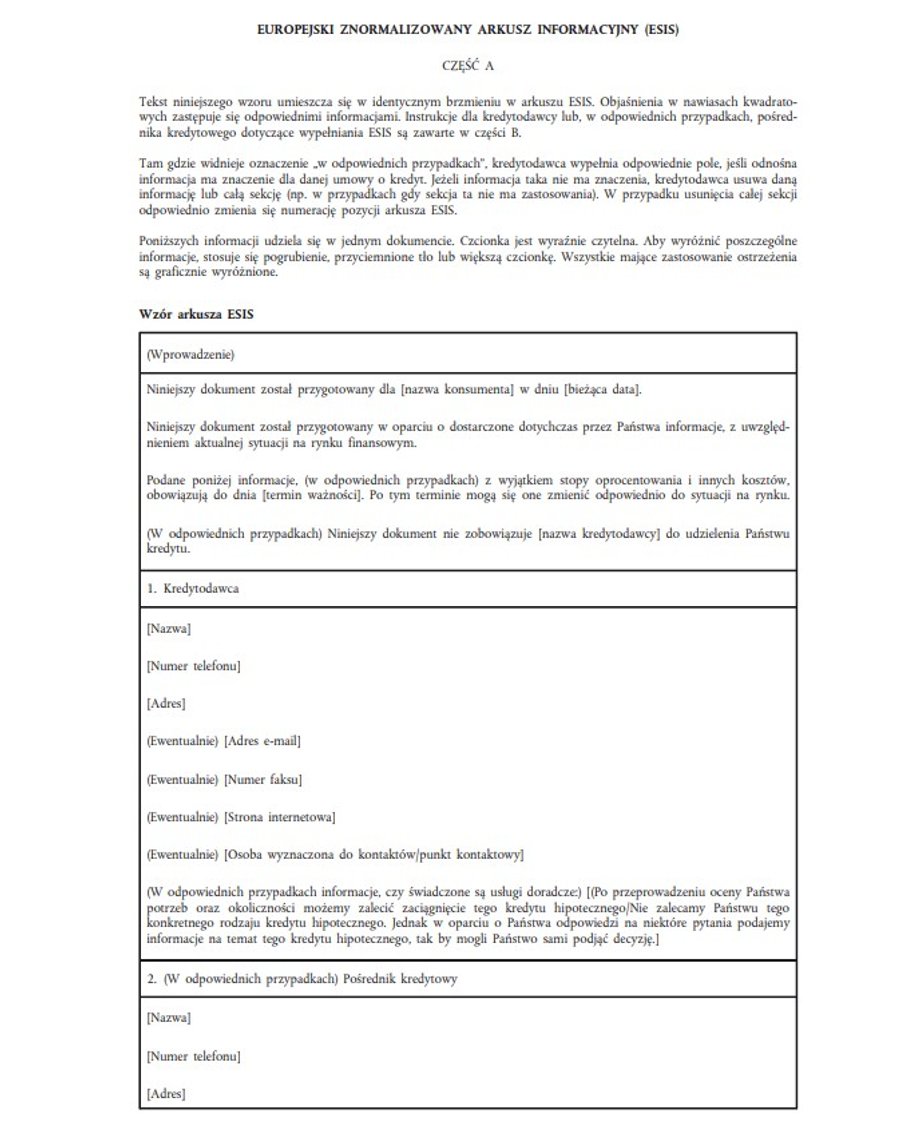

Arkusz ESIS — fundament sukcesu w sprawie o kredyt złotowy

Co prowadzi do takiego wniosku?

TSUE poświęcił znaczną część wyroku obowiązkowi informacyjnemu banku, wynikającemu z dyrektywy 2014/17 w sprawie umów o kredyt konsumencki na nieruchomości mieszkalne. Część osób już ją zna, lecz przypuszczam, że teraz będą chcieli ją poznać bardzo szczegółowo. Prawie tak dobrze, jak znamy dyrektywę 93/13 w sprawie nieuczciwych warunków w umowach konsumenckich.

Dlaczego?

TSUE wyraźnie zaznaczył, że informacje powinny być przekazywane zgodnie ze standardem wynikającym z dyrektywy 2014/17, w tym za pomocą formularza ESIS.

ESIS to europejski ujednolicony formularz informacyjny, który stanowi załącznik do dyrektywy 2014/17. To właśnie ESIS jest najważniejszy, aby wygrać sprawę o kredyt złotowy. Kluczowe pytanie brzmi zatem, czy banki informowały dotychczasowych kredytobiorców zgodnie z wymogami tego formularza, a co za tym idzie, dyrektywy, a jeżeli nie dopełniły obowiązku informacyjnego, to jakie ma to konsekwencje.

Jakie znaczenie ma brak informacji wymaganych w dyrektywie 2014/17 i ESIS?

Jeśli bank nie przestrzegał obowiązku informacyjnego, wprowadzając warunek dotyczący zmiennego oprocentowania, to z jednej strony narusza wymogi uczciwości, a z drugiej prowadzi do zachwiania równowagi praw i obowiązków na niekorzyść konsumenta. Konsument płaci zbyt dużo i moim zdaniem nie ma znaczenia, ile wynosi ta nadpłata, ponieważ prawodawca europejski w żaden sposób tego nie określa. Z kolei na kredytobiorcy spoczywa nieograniczone ryzyko, nieograniczony koszt, podczas gdy oprocentowanie należne bankowi nie powinno być niższe niż 0, zwłaszcza tam, gdzie występuje tzw. klauzula dolnego progu. Pomijam inne niedogodności dla konsumenta wynikające z takiej sytuacji.

Banki, w tym Tadeusz Białek, szef ZBP, zapewniają, że dopełniły obowiązku informacyjnego zgodnie z przepisami.

Nie jestem tego taki pewien. Z mojego doświadczenia wynika coś zupełnie innego. Na przykład w 2021 r. jeden z większych banków nie przedstawił informacji zgodnie z wymogami ESIS. Jednak z drugiej strony muszę przyznać, że mały bank spółdzielczy spełnił wszystkie formalności, a nawet więcej niż wymagano. Dlatego uważam, że decydująca będzie kwestia sposobu informowania przez banki, a to za sprawą TSUE. To on wyraźnie wskazał kierunek, który wymaga sięgnięcia do dyrektywy 2014/17, a nie tylko do dyrektywy 93/13. Z tego punktu widzenia nie ma znaczenia, kiedy zawarto umowę. Nawet po czerwcu 2017 r., czyli po zmianie administratora wskaźnika WIBOR, czy po 2018 r., musimy sprawdzić, jaki poziom informacyjny został zapewniony. Jak już wspomniałem, moim zdaniem nie zawsze wyglądało to dobrze.

Czy istotne jest, od kiedy obowiązuje formularz ESIS?

To złożony temat. Dyrektywa została uchwalona w 2014 r. i weszła w życie w tym samym roku. Państwa członkowskie miały obowiązek wdrożyć ją do 21 marca 2016 r., ale sama dyrektywa zawiera wyjątek, że nie ma zastosowania do umów zawartych przed 21 marca 2016 r., a w pewnym zakresie nawet przed 1 lipca 2018 r. (w odniesieniu do rozporządzenia BMR). Zatem, załóżmy, że formularze ESIS powinny być używane co najmniej od końca pierwszego kwartału 2016 r.

Ważniejsze jest jednak, czy banki prawidłowo go stosowały i nadal to robią. Ponieważ ten formularz będzie kluczowy również dla umów zawartych po 2018 r. W tym kontekście, jasne stanowisko TSUE dotyczące informowania o metodologii ustalania WIBOR traci na znaczeniu i może okazać się pyrrusowym zwycięstwem. Chciałbym podkreślić, że TSUE mówi o braku nakładania szczególnych obowiązków, a nie o braku nakładania jakichkolwiek obowiązków dotyczących metodologii.

Opinia prawnika bankowego: Wyrok TSUE w sprawie WIBOR. Najważniejszy argument konsumentów został obalony. Jak argumentuje to prawnik banków?

Banki powinny brać pod uwagę perspektywę 20 lat

Co w takim razie jest istotne, na co powinni zwrócić uwagę kredytobiorcy i ich prawnicy?

Orzeczenie TSUE oznacza, że każda umowa będzie musiała być oceniona pod kątem spełnienia przez bank obowiązków informacyjnych. Kluczowa będzie kompletna dokumentacja oraz informacje przekazane przez bank, zwłaszcza formularz ESIS. W nim zaś jedna konkretna informacja. Ustawa o kredycie hipotecznym, wdrażająca dyrektywę, jasno stanowi, że bank przed zawarciem umowy o kredyt hipoteczny przekazuje informacje na formularzu ESIS, którego wzór jest załącznikiem do ustawy, a także do dyrektywy.

Jaka konkretna informacja?

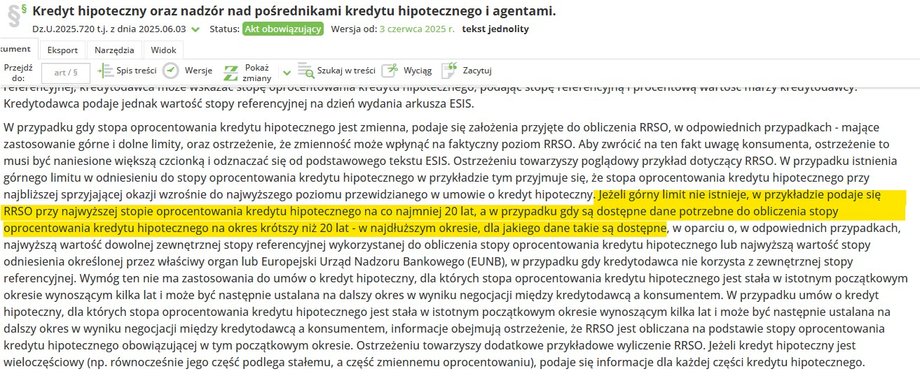

W przypadku kredytów o zmiennym oprocentowaniu należy przedstawić przykładową rzeczywistą roczną stopę oprocentowania (RRSO) oraz szacunkową maksymalną wysokość raty. Jeżeli nie określono górnej granicy oprocentowania, a kredytodawca nie korzysta z zewnętrznej stopy referencyjnej, przykład powinien opierać się na stopie odniesienia ustalonej przez odpowiedni organ — w Polsce jest to stopa referencyjna NBP. W umowach standardem jest brak maksymalnego limitu oprocentowania. Zgodnie z ust. 4 sekcji 6 załącznika nr 2 do dyrektywy 2014/17, przeniesionego do ustawy o kredycie hipotecznym, należy przedstawić scenariusz pokazujący najmniej korzystne założenia, czyli poziom rat przy najwyższym oprocentowaniu kredytu w ciągu ostatnich 20 lat. Jeśli bank tego nie zrobił, to nie dopełnił obowiązku informacyjnego, który TSUE podkreśla w wyroku z 12 lutego 2026 r. w sprawie C-471/24.

Jak powinien wyglądać taki scenariusz? Proszę o konkretny przykład.

Zasadniczo, kredytobiorcy powinni być informowani — z uwzględnieniem odpowiednich dat i czynników — o najwyższych wartościach zewnętrznej stopy referencyjnej w ciągu 20 lat. Na przykład, jeśli ktoś zaciągnął kredyt w 2020 r., to bank powinien mu przedstawić scenariusz uwzględniający jako punkt wyjścia rok 2000, a jeśli w 2024 r., to od roku 2004.

Należy wziąć pod uwagę najwyższą wartość dowolnej zewnętrznej stopy referencyjnej użytej do obliczenia oprocentowania kredytu lub najwyższą wartość stopy odniesienia określonej przez właściwy organ, lub Europejski Urząd Nadzoru Bankowego w sytuacji, gdy kredytodawca nie korzysta z zewnętrznej stopy referencyjnej.

Co to oznacza dla zobowiązań opartych na WIBOR?

Jeśli weźmiemy pod uwagę “zewnętrzną stopę referencyjną” używaną w danej umowie, to nasuwa się pytanie, jak wysoki historycznie był WIBOR. Wydaje mi się, że na początku XXI wieku sięgał nawet 20 proc. Przynajmniej o takim potencjalnym zagrożeniu powinno się “poinformować” konsumenta.

Teoretycznie (biorąc pod uwagę wcześniejszą część mojej wypowiedzi o zewnętrznej stopie referencyjnej) przy najwyższej stopie odniesienia ustalonej zgodnie z zasadami opracowanymi w decyzji EUNB (które wchodziłyby w grę w przypadku, gdy kredytodawca nie korzysta z zewnętrznej stopy referencyjnej) wyglądałoby to tak, że najwyższa stopa referencyjna NBP po 1 stycznia 1999 r. (to data graniczna wynikająca z aktów prawa europejskiego) wynosiła od 30 sierpnia 2000 r., aż 19 proc. Z kolei od 5 marca 2015 r. stopa referencyjna NBP wynosiła 1,5, a od 29 maja 2020 r. nawet 0,10. Różnica to nadal znacznie ponad 15 proc.

Banki nie przekazywały takich informacji?

Ośmielę się twierdzić, że wiele banków o tym nie wspominało, ponieważ wielu klientów byłoby bardzo zaskoczonych. Widziałem sporo dokumentacji, w której ten wymóg nie został spełniony. A jeśli bank nie przedstawił takiego scenariusza, kredytobiorca powinien otrzymać informację, że bank nie jest w stanie oszacować tego ryzyka, a oprocentowanie może wzrosnąć w sposób nieograniczony. Dopiero taka informacja stanowiłaby prawidłowe pouczenie o zagrożeniach związanych z transakcją.

Jak już mówiłem, w mniejszych bankach, np. w jednym z banków spółdzielczych, prognoza potencjalnego ryzyka była przedstawiana nawet z uwzględnieniem wzrostu oprocentowania do 20 proc. Oznacza to, że można było spełnić obowiązek informacyjny zgodnie z dyrektywą 2014/17 i przekazać konsumentowi informacje o potencjalnych konsekwencjach finansowych, które może być zmuszony ponieść.

Zobacz też: Wyrok TSUE w sprawie WIBOR. Zobacz, czy dotyczy twojego kredytu

Będzie więcej pozwów o WIBOR

Czy dobrze rozumiem, że wyrok TSUE może dotyczyć prawie każdego, kto ma kredyt mieszkaniowy w złotówkach? Nawet jeśli umowę podpisał w 2025 r.?

Dokładnie tak. Należy tylko sprawdzić, czy bank przedstawił wszystkie informacje zgodnie z ESIS. Uważam, że aktualnie to właśnie ten formularz jest najbardziej poszukiwanym dokumentem przez prawników. To on może zadecydować o wyniku sporu o “WIBOR”, a tak naprawdę to sporu o klauzulę zmiennego oprocentowania. WIBOR jest tylko dodatkiem.

To znaczy, że wyrok TSUE ma drugie dno.

Można tak powiedzieć. Po prostu wyroki TSUE należy analizować w całości, a nie tylko ograniczać się do sentencji. Każdy motyw ma znaczenie, każde wskazane przepisy, nawet jeśli są mniej popularne niż dotychczas wykorzystywane. TSUE faktycznie nie zakwestionował metodologii WIBOR stosowanego w umowach zawieranych od 2018 r., ale to nie jest ani jedyny, ani najważniejszy zarzut, przynajmniej z mojej perspektywy. To z pewnością dobra wiadomość dla rynku, ponieważ WIBOR ma wpływ na wiele instrumentów finansowych. Nie będzie więc armagedonu, który wielu zapowiadało. Jednocześnie TSUE otworzył furtkę, a nawet bramę do weryfikowania, czy rzeczywiście w umowach wszystko jest w porządku, czy klauzula zmiennego oprocentowania została skutecznie wprowadzona do relacji między kredytobiorcą a bankiem.

Jaki może być skutek praktyczny? Czy klienci banków masowo pójdą do sądów? Jakiego rozstrzygnięcia mogą się spodziewać?

Sądzę, że spraw dotyczących WIBOR będzie coraz więcej, zwłaszcza gdy pojawią się kolejne orzeczenia TSUE. Jaki będzie ich finał, to się okaże. Możliwe są dwa scenariusze. Sąd uzna umowę za nieważną albo stwierdzi, że może ona trwać z oprocentowaniem opartym wyłącznie na marży banku, bez elementu zmiennego. To nie jest fantastyka naukowa — kwestia klauzuli zmiennego oprocentowania od lat pojawia się w sądach, był to również jeden z argumentów w sporach frankowych.

Może też nie przyznać racji kredytobiorcy. Tak było z frankowiczami przed wyrokiem TSUE w sprawie Dziubaków, a nawet po nim.

Z pewnością w sprawach frankowych to TSUE wyznaczał kierunki, rozstrzygał kolejne wątpliwości, ostatnio dotyczące np. odsetek czy potrącenia. Z pewnością wyrok TSUE w sprawie WIBOR jest bardzo interesujący, a istotny jest nie sam wskaźnik, lecz właśnie ESIS. W omawianym wyroku pojawia się odniesienie do sprawy Kasler, C-26/13. To była jedna z ważniejszych spraw frankowych w TSUE przed orzeczeniem w sprawie Dziubak, sprawa nieoczywista, ponieważ moim zdaniem przed sprawą Dziubak wyznaczała niekorzystny dla konsumentów kierunek spraw frankowych w Polsce. Zobaczymy, jak będzie z C-471/24 — czy będziemy musieli czekać na kolejne orzeczenie TSUE, czy polskie sądy dokładniej się nad nim zastanowią.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Google.