W kontekście niepokojów geopolitycznych maleje skłonność do zakupu papierów skarbowych. A Polska, tak jak i inne państwa, w ten sposób finansuje różnorakie potrzeby, w tym te najistotniejsze.

Konflikt na Środkowym Wschodzie uszczuplił między innymi źródła finansowania długu publicznego w Europie, w tym w Polsce. Donosi się o unieważnianych aukcjach obligacji, ograniczeniach emisji, słabnącym zainteresowaniu długiem, a poziom oprocentowania gwałtownie rośnie.

Donald Trump pragnął ukazać potęgę gospodarczą za pomocą ceł, lecz dopiero atak na Iran zasadniczo wpłynął na większość rozwiniętych krajów świata. Konflikt na Bliskim Wschodzie faktycznie zrewolucjonizował wieloletnie praktyki gospodarcze wielu państw na świecie, w tym w Unii Europejskiej.

Do tej pory, nie tylko w UE, ale w większości rozwiniętych państw świata dominowało przekonanie, że państwa mogą się zadłużać bez końca. Emitują obligacje, regulują należne odsetki, a następnie te obligacje są spłacane z emisji nowych obligacji, najczęściej emitowanych w jeszcze większej ilości i to potencjalnie mogłoby trwać bezterminowo. Zwolennicy tego sposobu zarządzania gospodarką pomijają jednak jeden istotny element, który prędzej czy później wystąpi. Zawsze musi znaleźć się ktoś, kto te papiery państwowe nabędzie i trzeba być przygotowanym na ewentualność, że zabraknie kupujących.

Dotychczas nie stanowiło to większego problemu. Dopóki kraje były wypłacalne i regulowały odsetki, znajdowały nabywców na odnawiane papiery dłużne. Lecz wojna USA i Izraela z Iranem ujawniła, że była to strategia bardzo ryzykowna. Przerażony kapitał ucieka aktualnie do jedynej bezpiecznej przystani w czasie konfliktu, czyli do dolara amerykańskiego. Kurs euro do dolara amerykańskiego obniżył się od lutego z 1,1816 dol. do 1,1550, co stanowi spadek o 2,2 proc.

businessinsider.com.pl

Wojna wywiera dotkliwe skutki dla światowej ekonomii poprzez blokadę Cieśniny Ormuz, co ma wpływ na ceny ropy naftowej (wracają do poziomów powyżej 100 dol. za baryłkę) oraz paliw. To kreuje perspektywę wzrostu inflacji, a w takich okolicznościach oczekiwania inwestorów na rynku długu generują wzrost oprocentowania, a nie jego spadek.

Unieważniane aukcje, a środki pilnie potrzebne

“Bank Gospodarstwa Krajowego ogłasza, że planowana na 12 marca 2026 r. licytacja obligacji nie dojdzie do skutku” — zakomunikował bank na dwa dni przed aukcją. Dotyczy to obligacji na rzecz Funduszu Przeciwdziałania COVID-19. Wcześniej BGK odwołał aukcję w grudniu 2023 r. Zresztą w roku 2023 licytacje odwołano aż sześć razy. Był to okres, w którym inwestorom długoterminowym trzeba było oferować odsetki przekraczające 6 proc.

Fundusz zgodnie z planem ma osiągnąć sumę bilansową o wysokości 212 mld zł na koniec 2026 r., a na lata 2027-2029 przypada wykup obligacji za 63 mld zł. W bieżącym roku Fundusz miał pozyskać z emisji nowych obligacji kwotę 18 mld zł. Podobny problem dotyka również budżetu państwa bezpośrednio.

“W związku z podwyższoną zmiennością na krajowym rynku Ministerstwo Finansów podjęło decyzję, że przetarg zamiany obligacji przewidziany na środę [11 marca — red.] nie zostanie przeprowadzony“ — oznajmił cytowany w komunikacie resortu finansów dyrektor Departamentu Długu Publicznego w Ministerstwie Finansów Karol Czarnecki. Na tym przetargu zamierzano dokonać zamiany, czyli za przestarzałe emisje obligacji zaoferować inwestorom nowe z odmiennym terminem wykupu. Kolejne licytacje, na których sprzedawane będą nowe obligacje, odbędą się 18 marca i 25 marca.

“Systematycznie budowany bufor płynnych środków w dyspozycji Ministerstwa Finansów przekraczający 160 mld zł umożliwia podejmowanie działań adekwatnych do bieżącej sytuacji rynkowej” — dodał Czarnecki.

Przekładając to na bardziej zrozumiały język: “Nie ma zbyt wielu chętnych na nasz dług. Gdybyśmy chcieli upłynnić obligacje, to oprocentowanie byłoby aktualnie znacznie wyższe, niż byśmy chcieli”.

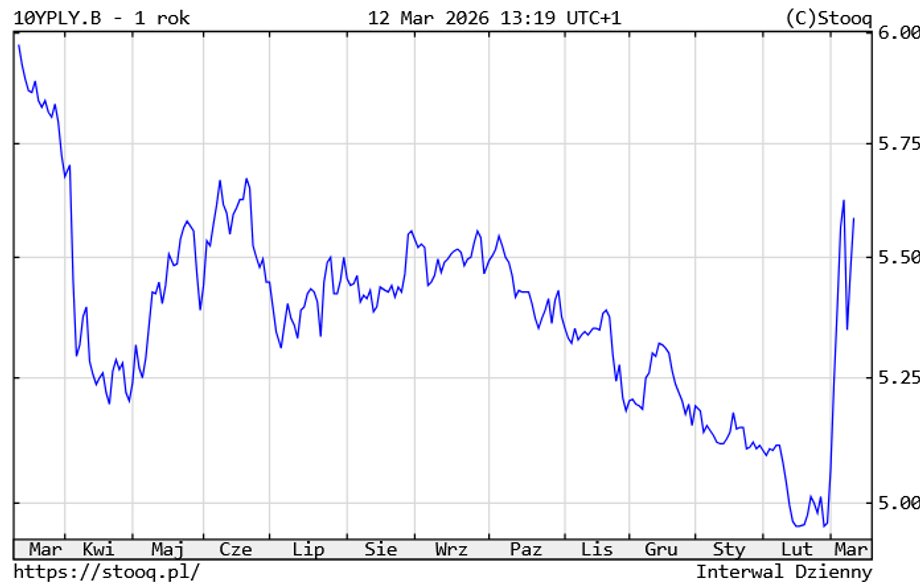

Zresztą zmianę na niekorzyść długu polskiego państwa można zauważyć w notowaniach obligacji na rynku pozagiełdowym. Rentowność papierów 10-letnich, które stanowią główną część długu, 9 marca osiągnęła na moment poziom 5,9 proc., a aktualnie po korekcie wynosi 5,5 proc. To odpowiednik odsetek, które musi regulować państwo podczas sprzedaży takich obligacji. Tyle że przed atakiem USA na Iran pod koniec lutego rentowność oscylowała poniżej 5 proc.

Konflikt zwiększył potencjalne oprocentowanie, które musiałoby wypłacać Ministerstwo Finansów o co najmniej 0,5 pkt proc. Im dłużej potrwa wojna z Iranem, tym bardziej skomplikowana stanie się kondycja polskiego budżetu.

Zaś szybko zadłużający się Skarb Państwa w styczniu przeznaczał na koszty obsługi długu aż 14,7 proc. wpływów i stanowiły one 13,8 proc. jego wydatków. W ciągu miesiąca wydano na ten cel aż 8,2 mld zł. Co więcej, rząd zamierza jeszcze bardziej zadłużać kraj. Wszystko po to, by sfinansować zbrojenia, inwestycje oraz programy socjalne.

Potrzeby pożyczkowe państwa netto (przyrost długu, bez odnawiania starego długu) w bieżącym roku wynoszą 423 mld zł (300 mld zł w roku ubiegłym), a brutto (wraz z odnawianiem) 688 mld zł. Na koniec lutego zgromadzono środki na sfinansowanie 38 proc. potrzeb pożyczkowych na cały rok, czyli wciąż brakuje ok. 427 mld zł. Przekładałoby się to na potrzebę pozyskiwania mniej więcej 43 mld zł miesięcznie. Jeśli nie pojawią się nabywcy, trzeba będzie albo podwyższać oprocentowanie, aby ich skusić, albo nowelizować budżet i redukować wydatki.

Na dwóch ostatnich marcowych licytacjach Ministerstwo Finansów planuje upłynnić obligacje za łącznie do 23 mld zł. Do tego dochodzi dodatkowo sprzedaż papierów detalicznych.

Niemcy i Czesi mają podobnie

Nie jesteśmy jedynymi, którym konflikt w Iranie nastręcza trudności z zapewnieniem płynności dla budżetu państwa. Aukcję zaplanowaną na 23 marca odwołał właśnie rząd Indii. Republika Czeska zredukowała przewidywaną emisję obligacji na 11 marca z 9 mld koron do 5 mld.

Włochy na licytacji 12 marca musiały zaproponować kupującym najwyższe oprocentowanie od niemal równego roku, czyli 2,75 proc. za papiery 3-letnie.

Niemcy na aukcji 10 marca uzyskały 2,27 proc. za obligacje 2-letnie, a to najwięcej od września 2024 r. W przypadku obligacji 10-letnich na licytacji 11 marca musiały zgodzić się na 2,89 proc. odsetek rocznie, co jest najwyższym poziomem od 12 miesięcy.

Rumuńskie ministerstwo finansów odrzuciło w poniedziałek wszystkie oferty złożone na licytacji obligacji rządowych o stałym oprocentowaniu o wartości 500 mln lei (98,1 mln euro) z terminem zapadalności 29 października 2029 r.

Inwestorzy oczekują wyższego oprocentowania, ponieważ spodziewają się podwyżki stóp procentowych Europejskiego Banku Centralnego. Ma to być reakcja na wzrost inflacji wywołany cenami ropy naftowej i paliw.

Najbardziej zadłużone kraje Europy

Im bardziej dany kraj jest obciążony długiem, tym większe problemy będzie miał ze wzrostem kosztów jego obsługi wynikającym z zaistniałej sytuacji. Najbardziej zadłużonym krajem Starego Kontynentu jest Grecja, gdzie dług stanowił na koniec września 2025 r. niemal 150 proc. PKB. W ciągu roku jednak uległ on zmniejszeniu o 8,9 pkt proc.

HtmlCode

Poprawy nie wykazuje Francja, która mimo olbrzymiego zadłużenia na poziomie 117,7 proc. PKB, powiększyła je w ciągu 12 miesięcy o 4 pkt proc.

Polska dołożyła jeszcze więcej, bo 4,9 pkt proc., co implikuje wzrost zadłużenia do 58,1 proc. PKB. Każde podniesienie oprocentowania o 1 pkt proc. pociąga za sobą dla naszego kraju konieczność znalezienia zwiększenia dochodów lub redukcji wydatków o niemal 0,6 proc. PKB, jeśli chce się utrzymać dotychczasowy poziom długu i brak deficytu.

Dane liczbowe na mapie nie oznaczają, że Polska ma dwukrotnie mniejsze trudności z obsługą długu niż Francja. Istotne jest również oprocentowanie tego długu. I tak Francja musi obecnie regulować około 3,6 proc. odsetek rocznie za obligacje 10-letnie, podczas gdy Polska — 5,65 proc. Gdyby cały dług był oprocentowany według takich stawek, wtedy Polska przeznaczałaby na spłatę odsetek 3,3 proc. PKB, a Francja 4,2 proc.

Obecna sytuacja stawia budżety zadłużonych krajów w bardzo niekorzystnym położeniu. Przesunięcie międzynarodowego kapitału w kierunku dolara ogranicza popyt na obligacje denominowane w euro, a to przekłada się na wzrost oprocentowania. Jeśli wojna w Iranie będzie się przedłużać, już napięte budżety niektórych państw mogą tego nie wytrzymać. Konieczne będzie zredukowanie wydatków lub podniesienie obciążeń podatkowych.

Autor: Jacek Frączyk, redaktor Business Insider Polska

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. Bądź na bieżąco! Obserwuj nas w Google.