Mimo, że polski Komitet Polityki Pieniężnej zredukował ostatnio koszt pieniądza, zawirowania na rynkach i wizja drożejącej energii zmieniły prognozy. Analitycy wskazują, w jakich okolicznościach może dojść do realizacji scenariusza, który będzie niekorzystny dla osób spłacających kredyty.

Agresja USA i Izraela na Iran — związana z blokadą cieśniny Ormuz, istotnej dla wysyłki ropy z rejonu Zatoki Perskiej — podniosła cenę ropy. Przejściowo za baryłkę ropy Brent płacono 120 dol., najwięcej od 2022 r. I mimo decyzji o największym w historii uruchomieniu rezerw ropy, doniesienia z Bliskiego Wschodu nie sugerują, by problemy z dostępem do ropy miały szybko zniknąć.

Cena baryłki ropy Brent znowu przekracza 100 dol. Dodatkowo znacznie podrożał gaz: jego notowania na europejskiej platformie TTF utrzymują się powyżej 50 euro za MWh, co wskazuje na wzrost o aż 70 proc. w niespełna miesiąc.

Wzrost cen paliw od razu spowodował niepokój o szybszy wzrost inflacji. Skutki “pierwszej fazy” są już widoczne na stacjach paliw w postaci wyższych cen benzyny i diesla. Jednak przedłużający się konflikt zbrojny na Bliskim Wschodzie i utrzymanie się cen ropy na wysokim poziomie w dłuższej perspektywie wywoła tzw. efekty drugiej fazy. To sytuacja, w której wzrost cen paliw czy energii powoduje wzrost cen produktów w sklepach czy usług (z powodu wyższych kosztów działalności firm). Jak bardzo może to podnieść inflację, analizujemy w oddzielnym artykule.

Niespodziewana zmiana oczekiwań co do poziomu stóp procentowych

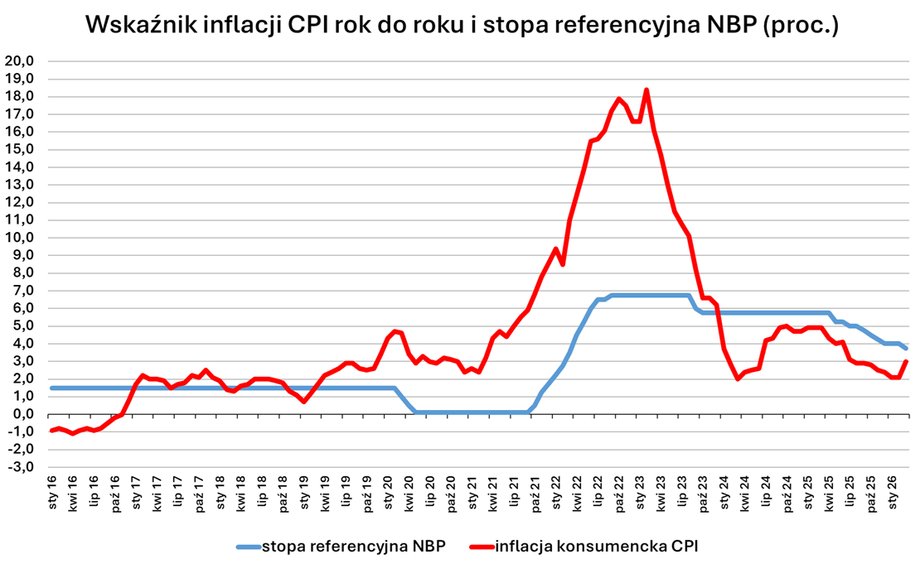

I pomimo, że Komitet Polityki Pieniężnej na posiedzeniu 4 marca — już po ataku na Iran — zdecydował się zredukować stopy procentowe w Polsce o 0,25 pkt proc., do 3,75 proc. dla stopy referencyjnej, to globalne obawy dotyczące inflacji wpłynęły na wyceny instrumentów pokazujących, czego rynek oczekuje po dalszych działaniach RPP.

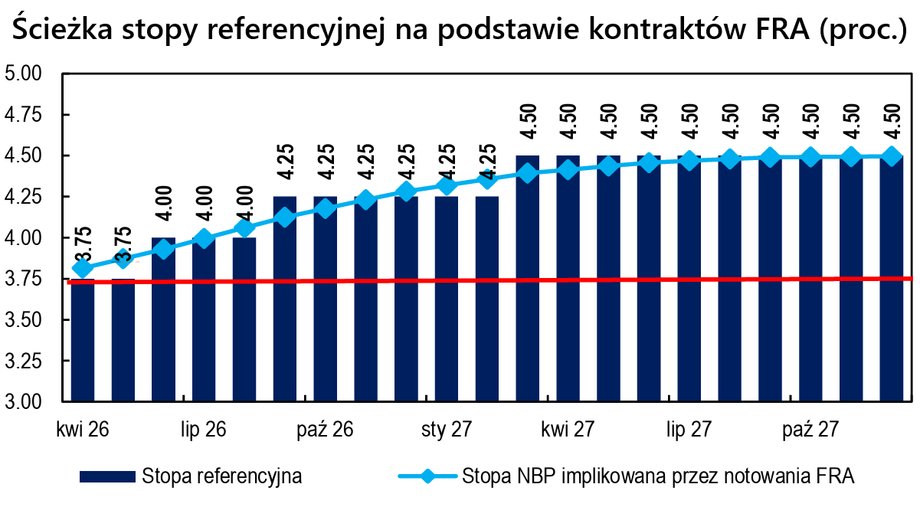

Jeszcze pod koniec lutego zakładano, że RPP w całym roku obniży stopy dwa-trzy razy, co doprowadziłoby stopę referencyjną NBP do 3,50 proc. lub 3,25 proc. Po ataku na Iran i kolejnych zdarzeniach sugerujących, że nie będzie to krótka wojna, prognozy dotyczące polityki pieniężnej uległy zmianie. Kontrakty FRA (Forward Rate Agreement) i krzywa IRS (Interest Rate Swap) wskazują, że w ciągu roku miałyby w Polsce nastąpić podwyżki o 0,75 pkt proc. To oznaczałoby powrót stopy referencyjnej do 4,50 proc.

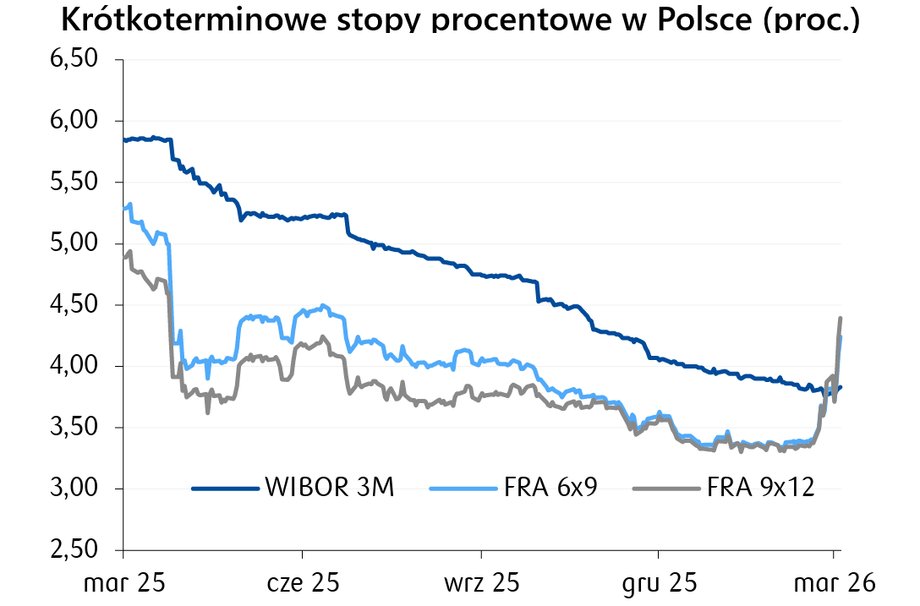

Tydzień temu rentowność polskich 10-letnich obligacji rządowych wzrosła aż do 5,92 proc., poziomu niespotykanego od roku, w kilka dni wzrosła w szybkim tempie o blisko 1 pkt proc. (w ostatnich dniach ten ruch się skorygował). Zazwyczaj zmiana rentowności obligacji rządowych jest powiązana z oczekiwaniami inwestorów dotyczącymi inflacji i stóp banku centralnego.

Analitycy Citi Handlowego wyjaśniają, że w rzeczywistości znaczny wzrost rentowności i wyceny przyszłych stóp procentowych nie musi sugerować, że inwestorzy martwią się o zdolność Polski do spłaty zobowiązań lub spodziewają się dużych podwyżek stóp procentowych. “Jest to raczej efekt gwałtownego zamykania pozycji przez uczestników rynku — odpływ kapitału spowodował nagłe zmiany cen. Z rozmów z inwestorami wynika, że część z nich z powodów bezpieczeństwa lub zarządzania ryzykiem musiała ostatnio likwidować pozycje niezależnie od sytuacji rynkowej i niezależnie od tego, czego oczekują od banków centralnych” — napisali w raporcie.

Promocja

Wszystkie Twoje inwestycje w jednym miejscu

Wykorzystaj maksymalnie możliwości globalnych rynków finansowych za pomocą aplikacji XTB. Znajdziesz w niej ponad 6400 instrumentów, w tym CFD na waluty, indeksy giełdowe, surowce i kryptowaluty, a także akcje i ETF-y z całego świata.

Obserwuj komentarze i analizy rynkowe naszych analityków lub rozszerz swoją wiedzę na temat rynków dzięki setkom godzin kursów online – wszystko to bezpośrednio w aplikacji XTB.

Zobacz też: Bliski Wschód w ogniu, a ceny surowców szaleją. Czy żywność też podrożeje?

Komentując wzrost stawek FRA dotyczących rynku stopy procentowej w Polsce, ekonomiści Banku Pekao stwierdzili, że to ogromne wahanie, które nie ma uzasadnienia w komunikacji RPP ani w perspektywach inflacji. Ich zdaniem odpowiada to jednak trendom regionalnym i globalnym. Rynki masowo zakładają, że wzrost cen ropy naftowej i odpływ kapitału wpłyną na rynki wschodzące tak, jak często działo się to w przeszłości, ograniczając autonomię monetarną państw z tej grupy i zmuszając je do podwyżek stóp procentowych. Dodali, że polskie aktywa zachowują się jak typowe aktywa rynku wschodzącego i podkreślili, że scenariusz zakładający podwyżkę stóp w Polsce o 0,75 pkt proc. w rok jest całkowicie nierealny.

“Gdyby jednak któryś z banków w regionie zaczął podnosić stopy, mogłoby to zostać odebrane jako sygnał podobnych działań w innych krajach” — zauważyli analitycy Citi Handlowego. Dlatego przewidują, że inwestorzy będą uważnie obserwować decyzje czeskiego banku centralnego. W minionych latach CNB był jednym z pierwszych banków, który podnosił, a potem obniżał stopy procentowe. Również i tym razem inwestorzy mogą traktować decyzje czeskich władz monetarnych jako wskaźnik trendu w regionie, w tym w Polsce. Najbliższe posiedzenie CNB odbędzie się w czwartek.

Co musiałoby się stać, żeby wizja podwyżek stóp stała się rzeczywistością

Eksperci, z którymi rozmawialiśmy, nie przewidują w swoich podstawowych scenariuszach podwyżek stóp procentowych przez NBP w reakcji na skutki konfliktu na Bliskim Wschodzie.

Czy taki ruch jest możliwy? — Tak, ale nie od razu. Warunkiem jest utrzymywanie się wysokich cen ropy przez kilka miesięcy. Jak długo? Trudno powiedzieć, ponieważ będzie to zależeć od tego, jak szybko firmy przeniosą koszty na konsumentów, co z kolei zależy od gotowości konsumentów do akceptacji wyższych cen. Jeśli po tym czasie zaczniemy obserwować odwrócenie tendencji w inflacji bazowej — która w ostatnich miesiącach regularnie spadała — wtedy niektórzy członkowie RPP mogą faktycznie zacząć brać pod uwagę podwyżki stóp — mówi Arkadiusz Balcerowski, ekonomista mBanku. Jego zdaniem wysokie ceny ropy to ponad 100 dol. za baryłkę.

Marcin Kujawski, ekonomista BNP Paribas, uważa, że droższe paliwa i energia to szok podażowy dla gospodarki, który z jednej strony podnosi inflację, ale z drugiej negatywnie wpływa na aktywność gospodarczą. Uważa on za mało prawdopodobne, by trwale przełożyło się to na procesy inflacyjne, więc RPP prawdopodobnie nie zareaguje podwyżkami. Zmniejsza się jednak prawdopodobieństwo dalszych obniżek stóp.

— Czynnikiem, który mógłby “zmusić” RPP do podwyżki stóp procentowych, byłaby przecena złotego. Obecnie jednak krajowa waluta jest bardzo stabilna, a mocne fundamenty gospodarcze wraz z dużym napływem funduszy europejskich — które w przypadku nasilenia napięć mogą być wykorzystane do wsparcia notowań złotego — ograniczają naszym zdaniem ryzyko znacznego osłabienia kursu PLN.

Zobacz też: Koniec marzeń o tanich kredytach? Rynek wycenia podwyżki stóp procentowych

— Bankierzy centralni na całym świecie pamiętają jeszcze kryzys inflacyjny z 2022 r. i nie będą lekceważyć zagrożeń. Mimo to nic nie wskazuje na szybkie podwyżki stóp w Polsce — mówi Bartosz Sawicki, analityk firmy Exante. Przypomina, że od maja 2025 r. koszt pieniądza w Polsce spadł o 2 pkt proc. i taka skala dostosowania pozwala zachować szczególną ostrożność i przejść na długo do trybu obserwacji.

— Z punktu widzenia polityki pieniężnej ważniejsze od tego, jak bardzo wzrosną ceny ropy w trakcie konfliktu, będzie to, jak długo potrwa ten wzrost. Krótkotrwały wzrost ceny baryłki do 120 dol. może mieć mniejsze konsekwencje niż utrzymywanie się cen na podwyższonych, ale niższych poziomach przez wiele miesięcy. Im dłużej trwa szok podażowy, tym większe ryzyko jego rozprzestrzeniania się po całej gospodarce, utraty kontroli nad oczekiwaniami inflacyjnymi i wystąpienia niebezpiecznych efektów drugiej fazy. Dopiero pojawienie się sygnałów tych negatywnych tendencji mogłoby w końcu skłonić RPP do zmiany strategii — uważa Bartosz Sawicki.

“Wzrost cen ropy do 100 dol. za baryłkę powoduje bezpośrednie koszty makroekonomiczne dla polskiej gospodarki. Szacujemy, że utrzymanie się cen na tym poziomie przez cały 2026 r. może zwiększyć krajową inflację CPI o ponad 1 pkt proc. w stosunku do ścieżki bazowej, głównie poprzez ceny paliw i transportu” — napisali ekonomiści VeloBanku. Dodali, że presja ta utrudnia potencjalne obniżki stóp procentowych przez NBP i komplikuje normalizację kosztów finansowania dla gospodarstw domowych oraz przedsiębiorstw.

Co członkowie RPP mówią o wpływie drogiej ropy na politykę pieniężną

Gabriela Masłowska, członkini RPP, zaznaczyła, że ewentualna decyzja o podwyżce stóp procentowych musiałaby wynikać z oceny, że inflacja w Polsce i na świecie znajduje się w trwałym trendzie wzrostowym, czyli trwającym dłużej niż jeden-dwa kwartały. Jej zdaniem RPP musi być obecnie szczególnie ostrożna w podejmowaniu decyzji, ale jeśli skutki konfliktu w Iranie okażą się krótkotrwałe, to w 2026 r. stopa referencyjna nadal mogłaby zostać obniżona do 3,50 proc.

Ludwik Kotecki stwierdził, że marcowa obniżka stóp może być ostatnią w tym roku. Dodał, że konflikt na Bliskim Wschodzie wpłynie na wskaźnik cen towarów i usług konsumpcyjnych.

W podobnym tonie wypowiedział się Marcin Zarzecki. Jego zdaniem wyceny rynkowe, wskazujące na podwyżki stóp, są przedwczesne i nieuzasadnione. Dodał, że nie ma mowy o natychmiastowej zmianie kursu i przejściu do restrykcyjnej, jastrzębiej polityki pieniężnej bez solidnego uzasadnienia w danych.

Co dalej ze stopami procentowymi w Polsce?

Ekonomiści Santandera napisali, że biorąc pod uwagę rozwój sytuacji rynkowej i geopolitycznej oraz najnowsze wypowiedzi członków RPP, zmieniają oni swoje oczekiwania co do kolejnych decyzji Rady. “Przesuwamy oczekiwaną ostatnią obniżkę stóp procentowych w cyklu, do 3,50 proc., z kwietnia na lipiec. Ten scenariusz nadal zależy od szybkiej stabilizacji sytuacji na Bliskim Wschodzie” — zaznaczyli.

Zobacz też: Wojna wi Iranie może uderzyć w polskich kredytobiorców

Eksperci ING Banku Śląskiego napisali, że jeśli okres niestabilności na rynku energii okaże się krótki, a lipcowa projekcja NBP nadal będzie prezentować korzystne perspektywy inflacyjne, to nie można wykluczyć jeszcze jednej obniżki stóp procentowych o 0,25 pkt proc. w drugiej połowie roku. “Rośnie jednak prawdopodobieństwo scenariusza, w którym w tym roku nie będzie zmian w polityce pieniężnej. Wcześniej zakładaliśmy spadek stóp NBP do 3,25 proc., co w obecnych warunkach globalnych wydaje się niemożliwe” — zaznaczyli. Dodali, że biorąc pod uwagę poziom stóp w Polsce, RPP nadal ma możliwość manewru i podwyżki stóp w tym roku są mało prawdopodobne.

Autor: Maciej Rudke, dziennikarz Business Insider Polska

Dziękujemy za przeczytanie naszego artykułu. Bądź na bieżąco! Obserwuj nas w Google.