Kredytowi pośrednicy zanotowali znakomity kwartał. Przez ich kanały dystrybucji popłynęło ponad 22 miliardy złotych finansowania hipotecznego. Dynamika wzrostu rok do roku, bliska 57%, robi wrażenie. Niemniej, ich udział w rynku sprzedaży jest daleki od historycznych maksimów.

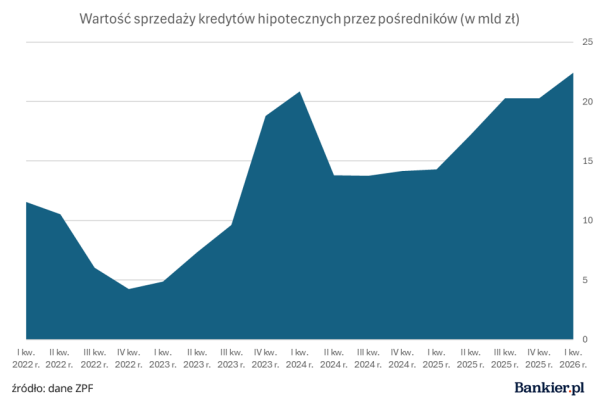

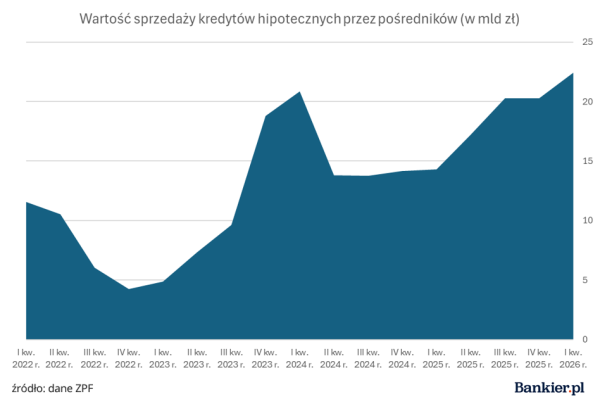

Związek Przedsiębiorstw Finansowych w Polsce przedstawił najnowszedane dotyczące osiągnięć zrzeszonych w nim pośredników finansowych. Do tej grupy należą między innymi ANG Odpowiedzialne Finanse, Credipass Polska, Expander Advisors, Lendi, mFinanse, Notus Finanse oraz Phinance. W pierwszym kwartale 2026 roku pośrednicy wprowadzili do obrotu 22,43 mld zł kredytów hipotecznych, wspierając finalizację 47,2 tysiąca transakcji. W ujęciu wartościowym oznacza to wzrost o 10,7% w porównaniu do poprzedniego kwartału i imponujący wzrost o 56,8% w skali roku.

Bankier.pl

– Rynek kredytów hipotecznych wykazuje najsilniejszy wzrost. Jest to konsekwencja poprawy dostępności finansowania, zwiększonego popytu na nieruchomości oraz wcześniejszych obniżek stóp procentowych. Obserwujemy także rosnący udział kredytów refinansowych, które w niektórych bankach stanowią już od 20% do 30% sprzedaży kredytów hipotecznych – komentuje Adrian Jarosz, Prezes Zarządu NOTUS Finanse S.A., odnosząc się do przedstawionych wyników.

– Wyniki pierwszego kwartału bieżącego roku zaskoczyły wszystkich. Po bardzo dobrym roku 2025 i optymistycznych prognozach na rok 2026, większość z nas spodziewała się mocnego początku roku, ale osiągnięte rezultaty przerosły oczekiwania (…) Głównym czynnikiem napędzającym te wolumeny okazują się kredyty refinansowe. Od momentu rozpoczęcia przez Narodowy Bank Polski procesu redukcji stóp procentowych w ubiegłym roku, udział kredytów refinansowych systematycznie wzrastał, osiągając blisko jedną trzecią całkowitej sprzedaży w pierwszym kwartale 2026 roku. Klienci, dostrzegając korzyści płynące z refinansowania, coraz częściej wybierają tę opcję w celu optymalizacji kosztów wcześniejszych zobowiązań. Rozwojowi tej sytuacji sprzyja również polityka cenowa banków, które zachęcają konsumentów licznymi ofertami promocyjnymi do korzystania z ich usług – zauważa Dominik Skrzycki, Wiceprezes Zarządu mFinanse S.A.

Pozycja pośredników nieznacznie osłabła

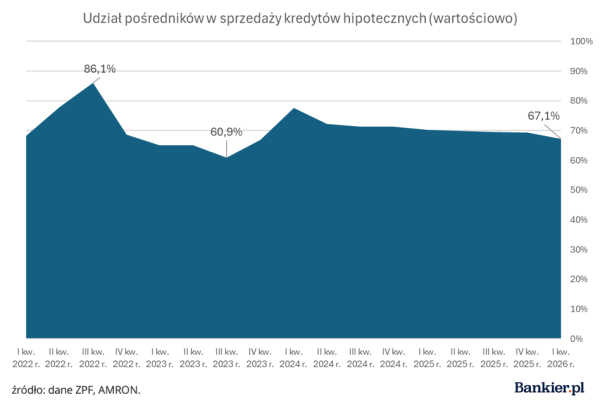

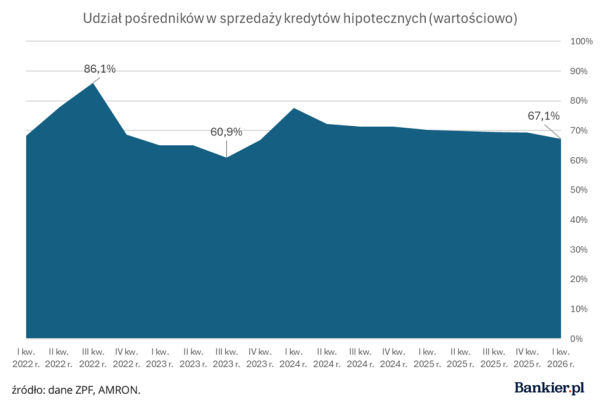

Analiza wyników sektora w kontekście danych z banków ujawnia, że w pierwszych trzech miesiącach roku udział pośredników w sprzedaży kredytów hipotecznych uległ zmniejszeniu. Wskaźnik ten ukształtował się na poziomie 67,1% wartościowo i 64,6% ilościowo. Oznacza to spadek kwartał do kwartału odpowiednio o 2,3 punktu procentowego i 2,7 punktu procentowego.

Bankier.pl

Są to wartości znacznie niższe od rekordowych poziomów odnotowanych przez pośredników cztery lata temu, kiedy to wskaźnik ten przekraczał 86%. Sektor ten dominował w sprzedaży kredytów mieszkaniowych podczas okresu tzw. „hipotecznej zimy”, gdy liczba nowych kredytobiorców była trzykrotnie mniejsza niż obecnie. Okresy wysokich udziałów pośredników odnotowano również podczas krótkotrwałego programu „Bezpieczny kredyt 2 procent”. Od tamtego czasu obserwuje się stabilizację, a pośrednicy odpowiadali za około 70% sprzedaży.

Czy rola pośrednika ulega zmianie?

W minionych miesiącach kilka instytucji bankowych ogłosiło wdrożenie w pełni zautomatyzowanych procesów ubiegania się o kredyt hipoteczny. Takie rozwiązania oferują między innymi PKO BP, mBank, ING Bank Śląski, Credit Agricole oraz Powszechna Kasa Oszczędności Bank Polski. Chociaż nic nie wskazuje na bezpośredni związek między cyfrową hipoteką a obserwowanymi fluktuacjami udziałów pośredników, rynek z pewnością czeka transformacja.

– Moim zdaniem, na obecnym etapie jest to praktycznie nieodczuwalne dla pośredników. Na taki stan rzeczy wpływa kilka czynników – zauważa Krzysztof Bontal, doradca kredytowy w Proferto.

– Po pierwsze, w grupie przetworzonych wniosków znajdują się również te pochodzące od pośredników, którym niektóre banki umożliwiły cyfrowe przetwarzanie wniosków. Sam fakt, że proces został przeprowadzony z wykorzystaniem tak zwanej cyfrowej hipoteki, nie oznacza, że klient dokonał tego samodzielnie. Nawet w niektórych placówkach bankowych klienci finalizują wnioski na tabletach w obecności doradcy. Takie wnioski również zaliczane są do przetworzonych cyfrowo – podkreśla pośrednik.

– Po drugie, niektóre z dotychczasowych procesów cyfrowych wcale nie były tak proste dla klientów, jak je przedstawiano. Nawet sami pośrednicy musieli się ich nauczyć. Sądzę, że wielu klientów, którzy chcieli skorzystać z tej możliwości, ostatecznie z niej rezygnowało i wybierało tradycyjne ścieżki. Po trzecie, skala tego zjawiska jest wciąż stosunkowo niewielka. Nie pomaga fakt, że ta ścieżka przetwarzania wniosków wciąż posiada wiele ograniczeń. Jest ona rozwojowa, ale jak to zwykle bywa na początku, wdraża się najprostsze scenariusze, takie jak: jeden wnioskodawca, umowa o pracę, zakup. Dopiero później wprowadzane są kolejne funkcjonalności. Dokładnie tak samo było z pierwszymi bankami oferującymi cyfrowe hipoteki – zaznacza Krzysztof Bontal.

Warto przypomnieć, że w pełni zautomatyzowany proces w większości przypadków ma swoje ograniczenia. Jest on dostępny w sytuacjach, które najłatwiej poddają się standaryzacji. Dotyczy to na przykład kredytobiorców indywidualnych, zatrudnionych na umowę o pracę, realizujących transakcje zakupu na rynku wtórnym.

– Banki dążą do rozwoju tego kanału sprzedaży jako bezpośredniego połączenia z klientem. Być może jest to właściwy kierunek, ale nawet aktualne regulacje prawne czasami stanowią przeszkodę dla pełnej cyfryzacji. Nadal na przykład dokumenty wymagane przez notariusza powinny być w formie papierowej. W niektórych bankach na końcowym etapie konieczne jest dostarczenie części dokumentów w celu potwierdzenia ich zgodności z oryginałem. Być może każdy kolejny proces będzie doskonalszy, a pierwsze etapy będą łatwiejsze i będą zmierzać w kierunku pełnej cyfryzacji – dodaje ekspert.