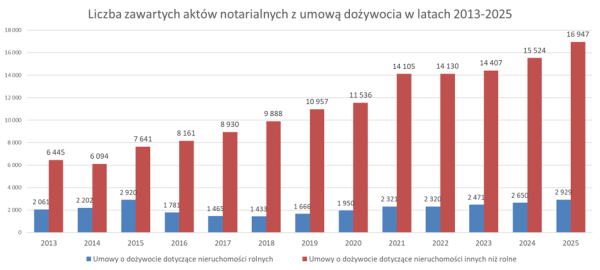

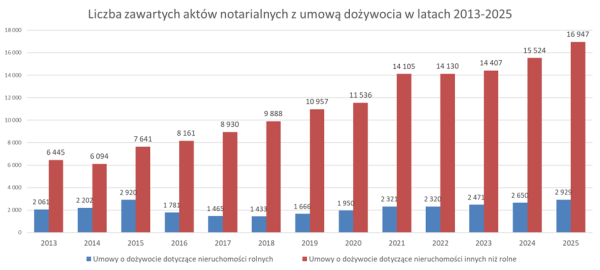

O ponad 9% rok do roku poszerzyła się ilość zawartych umów o dożywocie. W roku 2025 w taki sposób przekazano prawa do blisko 20 tys. nieruchomości, co wynika z danych Ministerstwa Sprawiedliwości. Większość transakcji odbywa się między osobami fizycznymi.

W zeszłym roku w Polsce ustanowiono 19,8 tys. umów o dożywocie. W zestawieniu z rokiem 2024, ilość tego typu transakcji poszerzyła się o przeszło 9%. Mechanizm dożywocia może być pomocny dla seniorów z dużymi zasobami w nieruchomościach, ale dysponujących małą ilością środków pieniężnych. W kontrakcie zbywca przekazuje prawo własności do lokalu w zamian za comiesięczne świadczenie finansowe. Pomimo, że traci status właściciela, to ma prawo do korzystania z lokalu do końca życia.

Dwadzieścia lat temu w Polsce, w kontraktach dożywocia, dominowały jeszcze umowy, które dotyczyły terenów rolnych. Od tamtej pory sytuacja zmieniła się nie do poznania. W roku 2025 aż 16,9 tys. (z blisko 20 tys. ogółem) umów dotyczyło nieruchomości o innym charakterze niż rolnym, podczas gdy 2,9 tys. dotyczyło gruntów rolnych. Wynika z tego, że przeszło 85% rynku stanowią obecnie nieruchomości ulokowane głównie w mniejszych i większych miastach.

Bankier.pl na podstawie danych Ministerstwa Sprawiedliwości

– Kiedyś kontrakty o dożywocie dotyczyły przede wszystkim nieruchomości rolnych: najczęściej powiązane były z przekazywaniem gospodarstw rolnych dzieciom lub wnukom. Z biegiem czasu rynek zaczął się zmieniać. Ilość kontraktów rolnych praktycznie stanęła w miejscu, a umowy powiązane z nieruchomościami nierolnymi systematycznie wzrastały i obecnie (w zdecydowanej większości) tworzą ten rynek – komentuje Robert Majkowski, Prezes Funduszu Hipotecznego DOM.

Informacje udostępniane przez Ministerstwo Sprawiedliwości w głównej mierze obejmują umowy zawierane indywidualnie, np. między osobą starszą a jej sąsiadem. Profesjonalne podmioty (tzw. fundusze hipoteczne) wciąż pozostają marginalnym graczem. Fundusz Hipoteczny DOM w roku 2025 podpisał niecałe 30 nowych kontraktów i łącznie zarządzał 285 nieruchomościami.

Regulacyjny paradoks – nadal brak ustawy

Coroczna publikacja statystyk Ministerstwa Sprawiedliwości to okazja, aby przypomnieć o prawnym paradoksie z ponad 10-letnią historią. Dotyczy on odwróconej pożyczki hipotecznej i tzw. odwróconej hipoteki w modelu sprzedażowym.

Odwrócona pożyczka hipoteczna bazuje na konstrukcji zbliżonej do standardowej pożyczki hipotecznej. Środki w ratach wypłacane są przez bank, a zabezpieczeniem transakcji jest hipoteka. Po śmierci kredytobiorcy jego spadkobiercy mogą postanowić, czy chcą spłacić zobowiązanie i zlikwidować wpis z księgi wieczystej. W innym przypadku bank sprzedaje nieruchomość i dokonuje rozliczenia z ewentualnej nadwyżki.

W kontekście tej konstrukcji w Polsce funkcjonuje ustawa o odwróconej pożyczce hipotecznej. Została ona wprowadzona w życie w roku 2014, lecz na rynku do tej pory nie pojawił się ani jeden bankowy produkt dla seniorów, którzy byliby chętni w taki sposób spieniężyć swój majątek nieruchomy.

W międzyczasie, regulacji prawnych nie doczekała się odwrócona hipoteka, która z kolei funkcjonuje na rynku od kilkunastu lat. Brak regulacji prawnych w kontekście renty dożywotniej niesie za sobą poważne skutki. Firmy oferujące taki produkt nie muszą spełniać określonych wymogów kapitałowych ani ubiegać się o koncesję. Nie podlegają także kontroli KNF i nie mają obowiązku tworzenia funduszy rezerwowych na pokrycie własnych zobowiązań.

W roku 2025 temat na krótko powrócił, gdy podczas kampanii prezydenckiej dyskutowano na temat sprawy „kawalerki pana Jerzego”. Ochrona osób starszych przed oszustwami miała być priorytetową kwestią dla rządu. Z ogłaszanych projektów ustaw żaden nie wszedł dotychczas w życie.