Niższe stawki procentowe hipotek sprzyjają poszukiwaniu korzystniejszych propozycji. Osoby zadłużone wykorzystują szansę. Refinansowanie to już istotny element rywalizacji rynkowej, a z czasem stanie się jeszcze ważniejsze. Można to zaobserwować choćby w zwiększającej się liczbie promocji dla „kredytowych transferów”.

Jeszcze cztery lata wstecz, oprocentowanie kredytów mieszkaniowych oscylowało w granicach 9%. Obecnie, przeciętna stawka oferowana przez banki osobom preferującym czasowo stałą stopę, stopniowo zmierza w okolice 5,5%. Taka różnica przekłada się na ponad 1000 zł w ratach kredytu o wartości pół miliona złotych. Nie dziwi zatem fakt, że zainteresowanie refinansowaniem kredytów hipotecznych wzrasta.

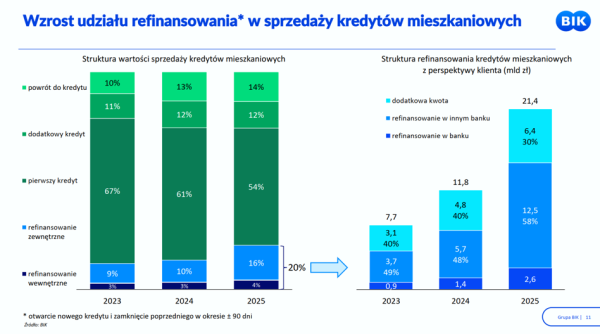

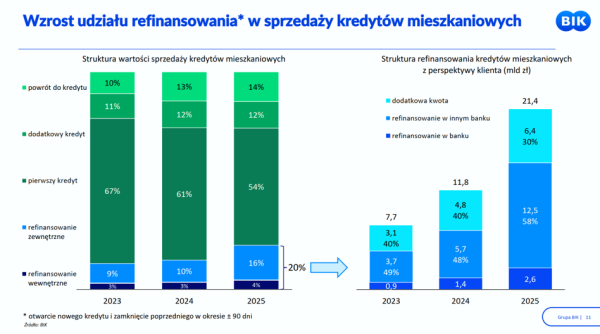

Z analiz Biura Informacji Kredytowej wynika, że w 2025 roku około 20% wartościowo sprzedanych hipotek stanowiło refinansowanie. To dwukrotnie więcej niż w roku poprzednim. Biuro analizuje ten rynek w oparciu o historię kont kredytowych, zakładając, że zamknięcie zobowiązania i otwarcie nowego w ciągu następnych 90 dni można uznać za „kredytową przeprowadzkę”.

BIK

Wzrost popularności refinansowania potwierdzają zarówno pośrednicy kredytowi, jak i sami bankowcy. A rynek dopiero nabiera rozpędu. W nadchodzącym roku upłynie 5 lat od momentu, w którym stopy procentowe gwałtownie poszybowały w górę. Osoby, które wówczas zdecydowały się na kredyt hipoteczny z okresowo stałym oprocentowaniem, będą mogły w 2027 roku przejść na zmienne oprocentowanie. Dla tej i nowszych grup kredytobiorców otwarta w międzyczasie pozostaje możliwość wznowienia okresu zamrożonego oprocentowania z nową stawką.

Banki zaczynają silniej konkurować o „dotychczasowych” klientów

O tym, że rywalizacja staje się coraz bardziej intensywna, może świadczyć pojawianie się kolejnych propozycji skierowanych do kredytobiorców rozważających refinansowanie, a związanych aktualnie z innym bankiem.

Największy uczestnik rynku kredytów hipotecznych, PKO Bank Polski, już od pewnego czasu oferuje brak prowizji przy transferze kredytu. Dodatkową zachętą ma być obniżka oprocentowania okresowo stałego o 0,2 punktu procentowego, obowiązująca dla formularzy informacyjnych wygenerowanych do końca lutego. Proces spłaty zobowiązania w innym banku może być, w niektórych przypadkach, przeprowadzony w całości online.

W styczniu 2026 roku specjalną ofertę dla refinansujących przedstawił ING Bank Śląski. Stałe oprocentowanie wynosi na dzień 17 lutego 2026 roku 5,54%, a marża w przypadku oprocentowania zmiennego 1,51 punktu procentowego (o ponad 0,1 punktu procentowego mniej niż w promocyjnej ofercie dla nowych kredytów!). Wymagania dotyczące sprzedaży krzyżowej są zbliżone do tych w stale odnawianych akcjach promocyjnych banku. Kredytobiorca musi założyć konto osobiste, zadeklarować wpływy minimum 2000 zł i skorzystać z ubezpieczenia na życie przez co najmniej 3 lata. Dodatkowo wymagane jest korzystanie z bankowości internetowej i mobilnej oraz zgoda na weryfikację behawioralną.

W pełni cyfrowy transfer hipoteki promuje obecnie mBank. Refinansowanie wiąże się z brakiem prowizji, a kredytodawca deklaruje pokrycie kosztu wpisu hipoteki do księgi wieczystej. Proces online jest dostępny dla osób, które zaciągnęły kredyt samodzielnie (jako jedyny kredytobiorca) i są jedynymi właścicielami kredytowanej nieruchomości. Przenosiny dotyczą tylko kredytów w złotych.

W lutym do wyścigu dołączył BNP Paribas Bank. Biuro prasowe tej instytucji informuje: "od 10 lutego wprowadziliśmy do oferty naszego banku preferencyjne warunki kredytowania dla klientów, którzy złożą wniosek o udzielenie kredytu hipotecznego na:

- spłatę kredytów mieszkaniowych zaciągniętych w innych bankach (w tym na całkowitą spłatę kredytu hipotecznego refinansowanego już przez inny bank) – główny cel kredytu, oraz ewentualnie na

- spłatę kredytów innych niż mieszkaniowe (wyłącznie jako dodatkowy cel kredytu), lub

- cel konsumpcyjny (wyłącznie jako dodatkowy cel kredytu)."

W promocji refinansowania kredytów hipotecznych klienci mogą oczekiwać stawki 5,49% przez 5 lat, a następnie marży na poziomie 1,55 punktu procentowego. Wymagane jest założenie konta z kartą debetową, zapewnienie wpływów minimum 2,5 tys. zł miesięcznie i zgoda na korespondencję elektroniczną, zakup pakietu ubezpieczeń oraz podpisanie umowy kredytowej w ciągu 15 dni od wydania decyzji.

Warto pamiętać – refinansowanie z pewnymi ograniczeniami

Opcję refinansowania kredytu z innego banku oferuje w zasadzie każdy z banków aktywnych na rynku. Kredytodawcy muszą jednak przestrzegać zaleceń nadzoru, który kilka lat temu ograniczył mobilność klientów-kredytobiorców. Przypomnijmy, że:

- Jeżeli posiadasz kredyt z okresowo stałym oprocentowaniem i nie upłynął jeszcze okres obowiązywania stałej stopy (zazwyczaj 5 lat), to przenieść się możesz tylko na inny kredyt z okresowo stałym oprocentowaniem (w swoim lub innym banku). Okres obowiązywania stałej stopy zostaje wówczas „zresetowany” (czyli umawiasz się na stawkę na kolejne 5 lat).

- Jeżeli posiadasz kredyt z okresowo stałym oprocentowaniem i kończy się okres obowiązywania stałej stopy, to możesz przejść na kredyt ze zmiennym oprocentowaniem lub kredyt ze stałym oprocentowaniem.

- Jeżeli posiadasz kredyt z oprocentowaniem zmiennym, możesz go refinansować kredytem z oprocentowaniem zmiennym lub z oprocentowaniem okresowo stałym.

![]()

Więcej informacji o produktach finansowych znajdziesz w naszej porównywarce