Osoby poszukujące finansowania hipotecznego stoją przed trudnym wyborem. Oprocentowanie oparte na zmiennej stopie procentowej wydaje się kuszące, szczególnie w kontraście do propozycji banków w obszarze “stałej stopy”. Niemniej jednak, w gospodarce zaczynają gromadzić się niepokojące sygnały.

„Nie prognozuję dalszych redukcji stóp procentowych, uwzględniając niepewną sytuację geopolityczną. Biorąc pod uwagę perspektywę do końca roku, bardziej prawdopodobny wydaje mi się wzrost stóp” – taka opinia, pochodząca od jednego z członków Rady Polityki Pieniężnej, może być odebrana jako otrzeźwiający bodziec dla osób liczących na tańsze kredyty hipoteczne. Jest to również jasny sygnał, jak szybko mogą zmieniać się nawet krótkoterminowe prognozy dotyczące kosztu pieniądza. W takiej sytuacji, osoby zastanawiające się nad zaciągnięciem kredytu mają poważny orzech do zgryzienia. A podejmowania decyzji nie upraszcza aktualna sytuacja na rynku.

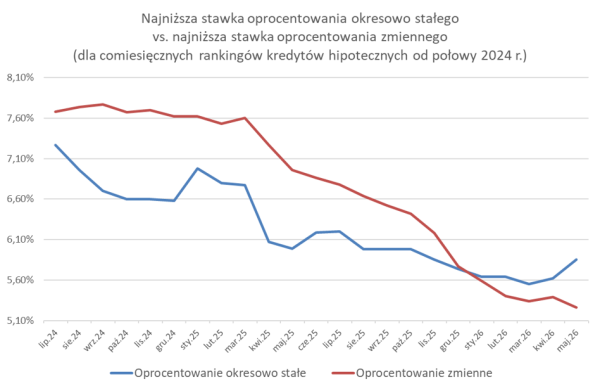

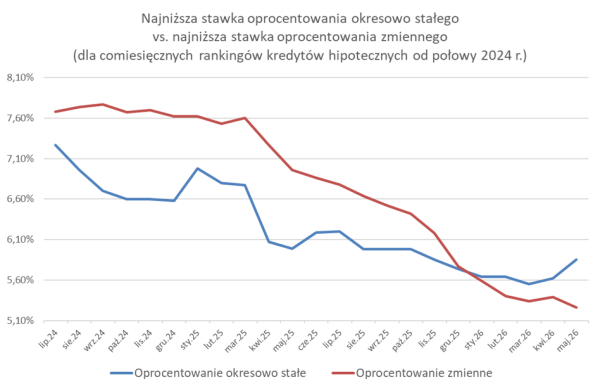

Przyjrzyjmy się, jak obecnie wyglądają warunki w ofertach banków. Regularnie porównujemy na łamach Bankier.pl różnicę między dwoma wariantami kredytów hipotecznych dostępnych na rynku. Dla każdego z rankingów kredytów hipotecznych Bankier.pl od lipca 2024 roku wybraliśmy propozycję z najniższym oprocentowaniem, oddzielnie w kategorii hipotek o stałym i zmiennym oprocentowaniu. Należy zaznaczyć, że nie zawsze byli to zwycięzcy zestawień, w których analizujemy całkowity koszt kredytu, obejmujący także dodatkowe elementy (obowiązkowe ubezpieczenia, prowizję itp.).

Bankier.pl

Wykres dla maja wskazuje na narastające „rozejście się” w ofertach. Dystans między poziomami oprocentowania dochodzi już do niemal 0,6 punktu procentowego, na korzyść oprocentowania zmiennego. Innymi słowy, cena za stabilność raty jest coraz wyższa. Wybierając okresowo stałe oprocentowanie, kredytobiorca musi być przygotowany na początkowo znacznie większe miesięczne obciążenie.

Źródła powiększającej się różnicy

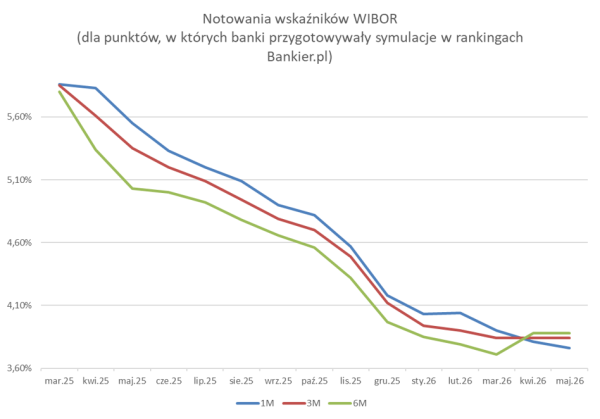

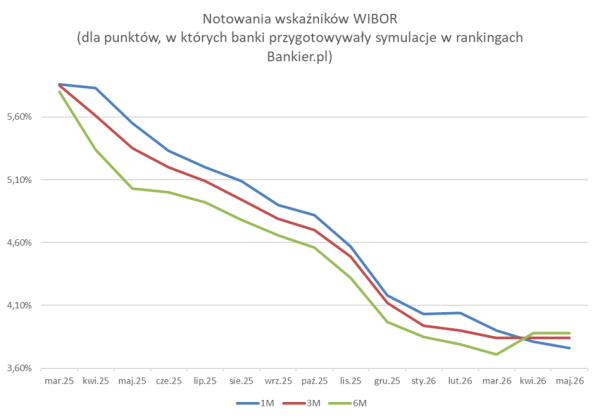

Na efekt, który obserwujemy jako powiększającą się przestrzeń pomiędzy dwoma rodzajami hipotek, wpływają trzy czynniki. Po pierwsze, wartości WIBOR praktycznie nie uległy zmianie w porównaniu z kwietniem. WIBOR 6M, obejmujący dalszą perspektywę czasową, jest aktualnie nieco wyższy niż notowania WIBOR 3M (3,9 proc. wobec 3,85 dla 3M). WIBOR 1M, wykorzystywany przez niektóre banki jako podstawa w konstrukcji “WIBOR plus marża”, pozostaje niezmienny. Po drugie, marże oferowane przez banki są stabilne, z niewielkimi wyjątkami, gdzie ostatnio dominowały przede wszystkim obniżki.

Bankier.pl

Równocześnie w ofertach hipotek o stałym oprocentowaniu wciąż widoczna jest tendencja wzrostowa. Najniższa stawka w rankingu majowym była o 0,23 punktu procentowego wyższa od najlepszej propozycji z kwietnia. Wydaje się jednak, że wkrótce powinno nastąpić ustabilizowanie, co sugerują “sinusoidy” widoczne w historii zmian stawek w instytucjach najczęściej aktualizujących swoje oferty.

„Co jest bardziej korzystne?” to niewłaściwe pytanie

Mimo że osoby, które dopiero wchodzą na rynek kredytów hipotecznych, mogą być skuszone prostym porównaniem wysokości pierwszych rat, taka perspektywa może okazać się myląca w dynamicznym otoczeniu. Wydarzenia z marca na świecie pokazały, jak szybko nawet dobrze utrwalone przekonania (“inflacja maleje, stopy jeszcze spadną”), oparte na danych, tracą aktualność. Zatem, do dylematu “zmienne czy stałe” warto podejść z nieco innej strony.

Jeśli chcemy mieć pewność, że rata nie ulegnie podwyższeniu, wybór jest jasny – najlepszym rozwiązaniem będzie oprocentowanie okresowo stałe. Warto wtedy jednocześnie podjąć decyzję, że:

- Zapominamy na pewien czas o porównaniach z innymi scenariuszami i „potencjalnych oszczędnościach”. Nie patrzymy wstecz.

- Po upływie określonego czasu wracamy na rynek jako obserwator. Co pewien czas sprawdzamy oferty banków. Możliwe, że pojawi się okazja, by zyskać na refinansowaniu kredytu, zwłaszcza że większość kredytodawców (na razie) nie pobiera opłat za wcześniejszą spłatę.

- Budujemy zabezpieczenie finansowe na wszelki wypadek. W tym zawiera się również zdecydowanie nieprzyjemny, ale prawdopodobny scenariusz, w którym za kilka lat stopy procentowe będą wyższe, a dotychczas stała rata okaże się wyższa.

Jeśli chcemy zaryzykować i akceptujemy zmienność rat, zmienna stopa procentowa będzie dla nas odpowiednia. Miejmy wówczas na uwadze, że:

- Przy wyborze tej opcji posiadanie rezerw finansowych jest jeszcze bardziej istotne niż w przypadku decyzji o oprocentowaniu okresowo stałym.

- “Oszczędności” (czysto teoretyczne), wynikające z początkowo niższej raty, rozsądnie będzie przeznaczyć na wzmocnienie zabezpieczenia finansowego.

- Warto zdefiniować już na samym początku “próg bólu”, czyli poziom oprocentowania, przy którym uznamy, że ryzyko dalszego wzrostu obciążenia jest zbyt wysokie. Po przekroczeniu tej granicy, powinniśmy poważnie rozważyć przejście na oprocentowanie stałe.