Pierwsze miesiące roku cechowało trwanie pozytywnych tendencji, które kształtowały rynek kredytów hipotecznych uprzednio. Jednak w połowie marca pojawił się niespodziewany „game changer”. Konflikt zbrojny w Zatoce Perskiej powoduje, że przynajmniej w krótkim okresie zmieni się niemalże wszystko.

Co kwartał robimy krótkie podsumowanie zmian na obszarze kredytów hipotecznych w oparciu o comiesięczne raporty Bankier.pl. Tym razem wnioski przedstawiamy jednak z przykrością. Dane ukazują sytuację, która w kilka tygodni zaczęła przypominać wspomnienie z odległej przeszłości. Dlatego, chcąc uprzedzić komentarze, zaznaczamy, że „hipoteczną relację” tym razem warto traktować jako wstęp do najnowszych zdarzeń, które zebraliśmy w tym materiale.

W analizach zmian na rynku hipotek odwołujemy się do danych z zestawień Bankier.pl. W ciągu ostatnich kilkunastu miesięcy banki generowały symulacje dla tego samego rodzaju klientów. Jest to rodzina z dzieckiem, mieszkająca w Warszawie, zaciągająca pożyczkę na 25 lat z 20-procentowym udziałem własnym i proponowanym przez bank pakietem produktów dodatkowych. Podobny typ klienta obserwowaliśmy wcześniej, co umożliwia spojrzenie z szerszej perspektywy na ostatnie zmiany cen.

Gwałtowny spadek cen z nagłym zahamowaniem

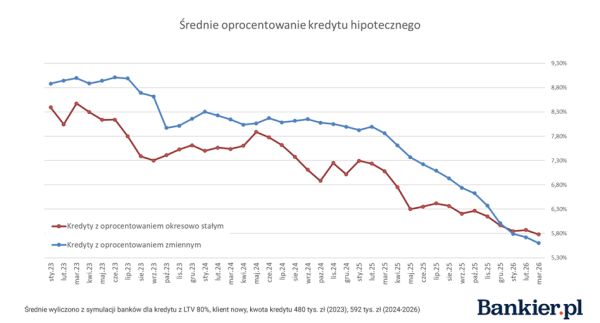

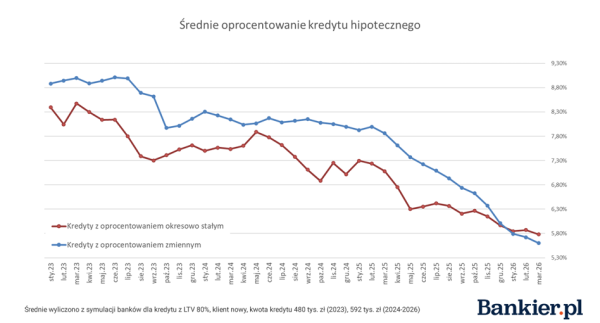

Pod koniec roku 2025 rejestrowaliśmy, że średnie oprocentowanie kredytów hipotecznych z okresowo stałą ratą ostatecznie przekroczyło poziom 6 procent. W ciągu pierwszego kwartału 2026 roku ten wskaźnik kontynuował spadek.

Bankier.pl

W pierwszym tygodniu marca średnia wartość stałego oprocentowania zeszła do 5,78 procent. Rok wcześniej analogiczny wskaźnik wynosił 7,08 procent, a dwa lata wcześniej – 7,53 procent. Tutaj dodajmy jedną, ale istotną uwagę. Zaledwie 3 tygodnie później szacowana przez nas średnia osiągnęłaby już 6,3 procent! To świadczy o rozmiarze gwałtownej zmiany w cennikach banków, która miała miejsce w cieniu konfliktu na Bliskim Wschodzie. Dokonane w międzyczasie obniżenie stóp procentowych o 0,25 punktu procentowego nie miało żadnego wpływu na cenę kredytu w tym wariancie.

Równocześnie pierwszy kwartał potwierdził również jeden trend mający źródło w końcu roku 2025 – stawki oprocentowania proponowane klientom dla zmiennego i stałego oprocentowania zamieniły się miejscami. Niewątpliwie powróciły czasy, gdy za pewność niezmienności raty płacimy dodatkową opłatę w porównaniu z początkowymi warunkami dla zmiennej stopy.

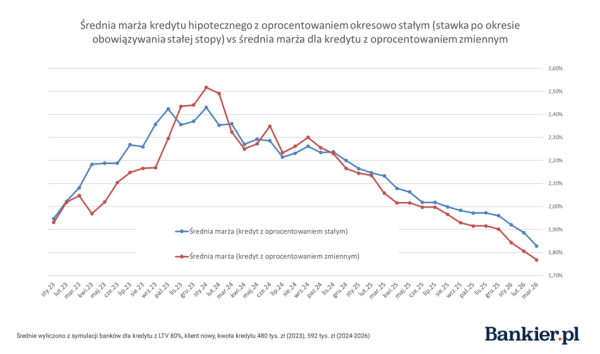

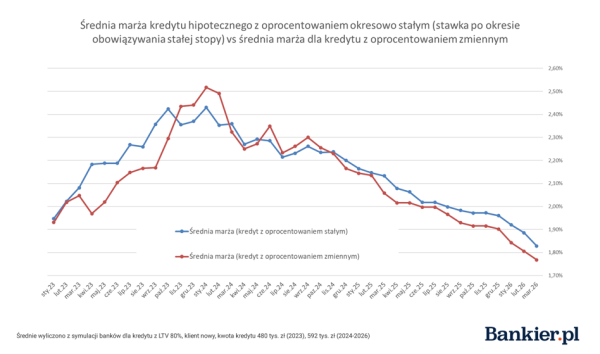

Marże wciąż malały

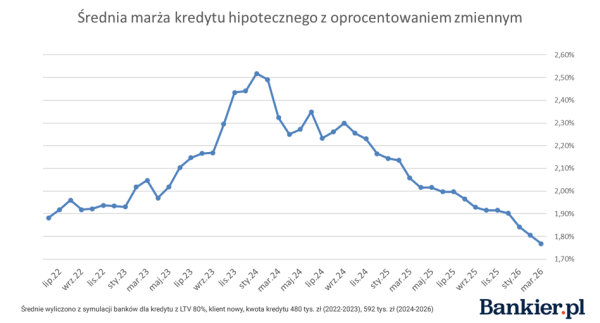

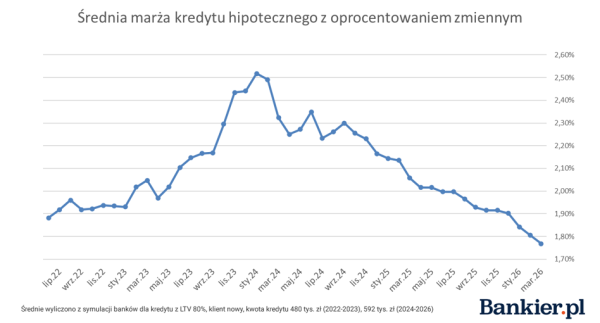

Okres od stycznia do marca cechował się również trwaniem obniżek marż proponowanych przez banki. Przeciętna z ofert kredytodawców dla monitorowanego przez nas profilu klienta zmniejszyła się do 1,76 pp. dla oprocentowania zmiennego i 1,82 pp. dla oprocentowania okresowo stałego (po okresie „zamrożenia” stawki).

Bankier.pl

W obu sytuacjach mamy do czynienia z najniższymi wartościami w ostatnich latach. Dalszy rozwój spadkowego trendu stał się co najmniej wątpliwy. Pomimo że nie zaobserwowaliśmy nagłych podwyżek marż w ostatnich tygodniach, można spekulować, że tendencja kredytodawców do obniżek dobiegła końca z powodu niepewności w otoczeniu. Potwierdzenie hipotezy mogą przynieść już następne miesiące.

Bankier.pl

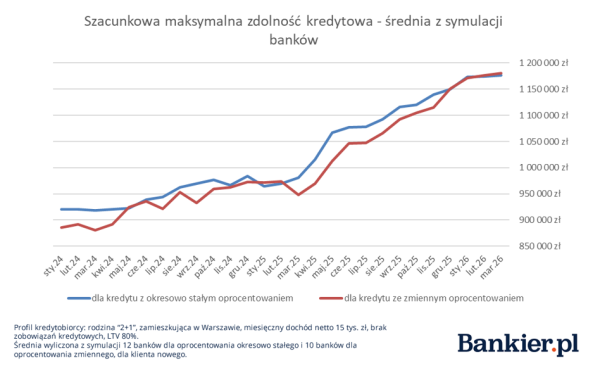

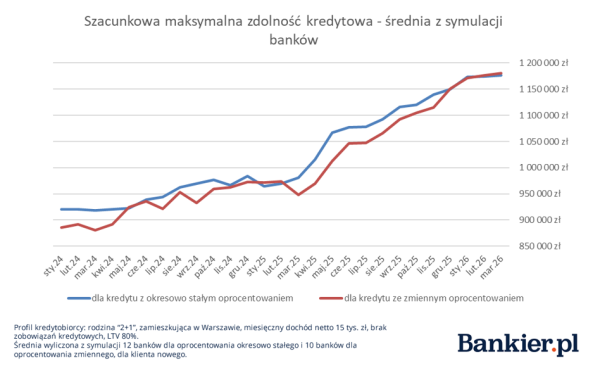

Zdolność kredytowa biła kolejne rekordy

Kolejnym trendem, który potwierdził się w pierwszym kwartale, ale jednocześnie zalicza się do kategorii „pod obserwacją”, jest wzrost możliwości kredytowych. Tempo zmian nie było już tak intensywne, jak w czasie serii redukcji stóp procentowych w 2025 roku. W marcu modelowa rodzina mogła liczyć na średnio 1,176 mln zł dofinansowania, natomiast w grudniu – na 1,15 mln zł.

Bankier.pl

Zjawiskiem obserwowanym od początku serii podwyżek stóp procentowych było proponowanie przez banki kredytobiorcom decydującym się na stałą stopę nieco większych sum. Zauważaliśmy ten efekt w rankingach, choć nie każdego miesiąca i nie w każdej instytucji (czasami za różnicę odpowiadał np. inny wariant produktu). Grudzień jednak przyniósł prawie wyrównanie się maksymalnej szacunkowej zdolności kredytowej modelowych kredytobiorców dla obu wariantów zobowiązania. W lutym 2026 roku pierwszy raz w obserwowanej przez nas historii osoby wybierające oprocentowanie zmienne miały przeciętnie wyższą zdolność kredytową niż sympatycy stałego oprocentowania.

Bankier.pl

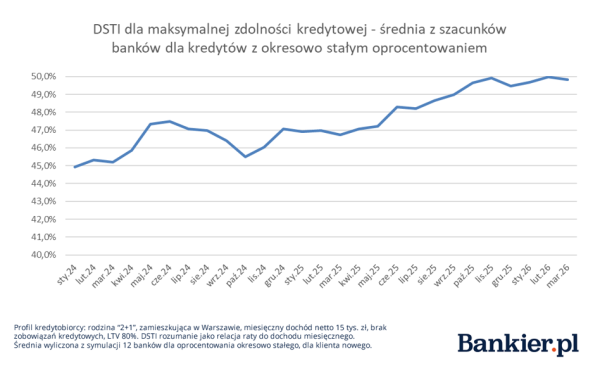

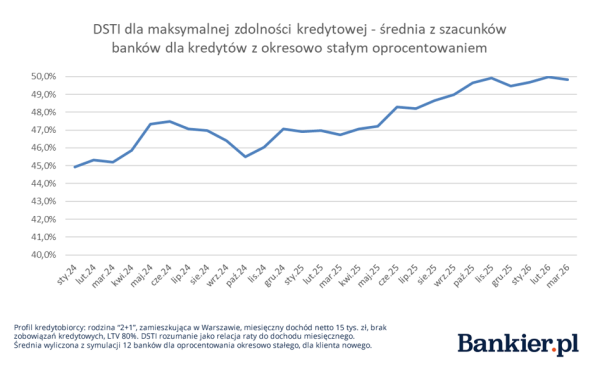

Dla każdego z banków, w każdym z miesięcy, wyliczyliśmy wskaźnik DSTI wynikający z prezentowanych symulacji. Wskaźnik ten definiujemy jako stosunek między wysokością raty dla maksymalnej dostępnej dla klientów kwoty a miesięcznym dochodem gospodarstwa domowego (15 tys. zł).

Średnia ze wskaźników DSTI utrzymywała się na stabilnym poziomie w I kwartale 2026 roku. Była jednak zbliżona do maksimów, co świadczy o liberalnym (w porównaniu z poprzednimi okresami) podejściu banków do oceny finansowej wypłacalności klientów.

Koniec przewidywalności

Przez kilkanaście ostatnich miesięcy trendy na rynku hipotek wydawały się zrozumiałe, wyjaśniały je najpierw oczekiwania na obniżki stóp, a następnie tempo spadku kosztu pieniądza. Obniżone stopy i prognozy kolejnych cięć przekładały się na zmniejszenie oprocentowania kredytów i wzrost zdolności kredytowej. Z kolei zbliżający się coraz bardziej koniec cyklu łagodzenia polityki pieniężnej dał efekt w postaci „mijanki” stałego i zmiennego oprocentowania.

Wystarczyło parę dni, żeby „grunt zaczął się palić pod nogami”. Oczekiwania rynków finansowych ulegają zmianie w rytm doniesień z obszaru działań wojennych, a skutki gospodarcze konfliktu pozostają co najmniej niejasne. Ten stan może utrzymać się tygodniami, miesiącami, a być może nawet dłużej. Potencjalni kredytobiorcy znaleźli się w nowej rzeczywistości – dominuje niepewność, co znajduje swoje odzwierciedlenie w cennikach.