W marcu spowolniła dynamika wzrostu wskaźnika odzwierciedlającego sytuację na rynku lokali mieszkalnych, który opracowuje Cenatorium. Niemniej jednak, aspiracje cenowe sprzedających, zwłaszcza na rynku używanym, wciąż idą w górę. Jak konstatują analitycy, nadal warto dopytywać o upusty i prowadzić rokowania cenowe.

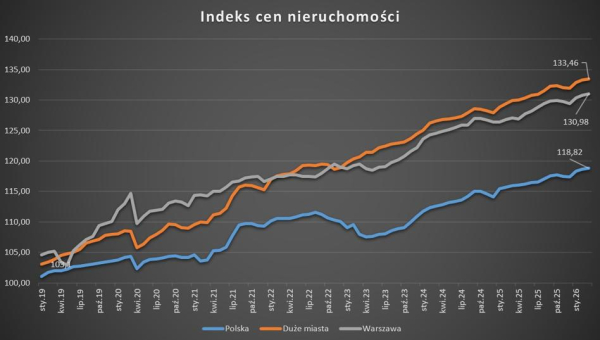

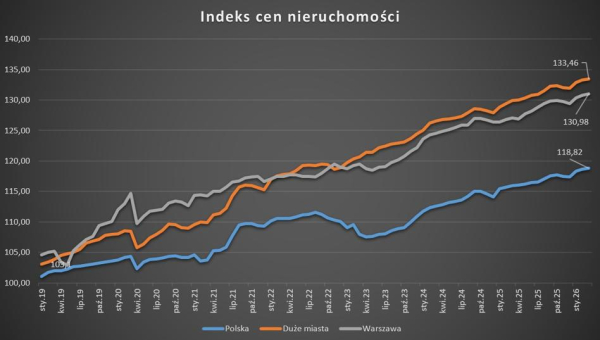

W marcu 2026 r. wartość wskaźnika prezentującego realia na polskim rynku mieszkaniowym wyniosła 118,82 pkt i była o 0,15 pkt wyższa niż miesiąc wcześniej i o 2,85 pkt wyższa niż w marcu 2025 r. W przypadku wskaźnika wyliczonego dla kluczowych rynków poza Warszawą (Krakowa, Trójmiasta, Wrocławia, Poznania i Łodzi) odnotowano 133,46 pkt (+0,19 pkt r/r i +3,51 pkt r/r).

Cenatorium

„Refinanse” pobudzają hipoteki

Zakończenie I kw. 2026 r. przyniosło wzrost zapotrzebowania na rynku mieszkaniowym. Z danych Biura Informacji Kredytowej wynika, że w marcu w Polsce przyznano 28,7 tys. kredytów na mieszkanie – o 23,7 proc. więcej niż w marcu i o 58,6 proc. więcej niż w analogicznym okresie poprzedniego roku.

Należy jednak zauważyć, że – zgodnie z danymi Związku Banków Polskich – w I kw. 2026 r. tak zwane refinansowania stanowiły 30 proc. udziału w sprzedaży kredytów mieszkaniowych, więc ten wzrost trudno pomniejszać.

Wzrasta zapotrzebowanie, ale i oferta

Według znawców tematu z polskiego rynku nieruchomości, których opinię zebrało Cenatorium, obecnie na rynku nie mamy do czynienia z entuzjazmem kupujących, ani z obawami sprzedających. Jednocześnie z zapotrzebowaniem rośnie również dostępność mieszkań.

– W początkowej fazie roku dynamika cen jest niska, wykazując ścisłe powiązanie z aktualnym poziomem inflacji. Utrzymanie się tej sytuacji wspomaga wysoka podaż – w marcu oferta na rynku deweloperskim doszła do 60 tysięcy lokali. Taka duża ilość, wraz z tym, że wiele z nich jest już gotowych do odbioru, w znacznym stopniu ułatwia uzyskanie rabatów lub pakietów wykończeniowych – twierdzi Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości w Cenatorium.

Jak dodaje, jednocześnie na rynku pierwotnym utrzymuje się wysoka pula mieszkań objętych rezerwacjami, co może sygnalizować o wysokiej aktywności klientów, którzy wstrzymują się lub oczekują na dokończenie transakcji.

– Ten fakt ogranicza realny wybór dla osób chcących zrealizować zakup od ręki, dając wrażenie mniejszej dostępności najkorzystniejszych ofert – zauważa Małgorzata Wełnowska.

Wzrost wyceny mieszkań nie maleje

Jednakże marzec przyniósł wzrost średniej wyceny mieszkań, zwłaszcza na rynku wtórnym. Jak pokazują dane Cenatorium, z rosnącymi stawkami w ogłoszeniach mieliśmy do czynienia we Wrocławiu, Poznaniu, Łodzi, Krakowie i Gdańsku, a wzrosty oscylowały w przedziale od 0,5 do 2,5 proc. m/m. Łatwiej o zniżki było na rynku pierwotnym, gdzie średnio o 1,5 proc. m/m zredukowała się wycena nowych mieszkań w Gdańsku, Krakowie i Łodzi. W górę poszły kwoty oczekiwane przez deweloperów we Wrocławiu, a szczególnie w Poznaniu – średnio o 4 proc. m/m.

– Z punktu widzenia kupujących kluczowe jest to, że wzrost cen ofertowych nie zawsze przekłada się na ceny transakcyjne. Nadal zauważalna jest chęć sprzedających do negocjacji, szczególnie w odniesieniu do mieszkań wymagających remontu, usytuowanych w gorszej lokalizacji lub początkowo przeszacowanych cenowo. Rynek wtórny nie jest teraz ani rynkiem obaw sprzedających, ani uniesienia kupujących – podkreśla Tomasz Błeszyński, doradca działający na rynku nieruchomości.

Jak dodaje, obecnie nie widać jednak okoliczności wskazujących na nagły spadek cen, ale jednocześnie trudno zakładać powrót dynamicznych wzrostów sprzed kilku lat.

Nieco bardziej niż w pozostałych największych polskich miastach wzrósł w marcu indeks odzwierciedlający sytuację na rynku mieszkaniowym w Warszawie, gdzie zanotowano 130,98 pkt – o 0,25 pkt więcej niż w lutym i o 3,91 pkt więcej niż rok wcześniej. Wzrost był jednak zdecydowanie mniej spektakularny zarówno niż w lutym, jak i w styczniu.

W przypadku średnich cen ofertowych w stolicy w marcu rosły głównie oczekiwania deweloperów – średnio o 3,2 proc. Na rynku wtórnym miała miejsce obniżka o 0,5 proc. m/m.

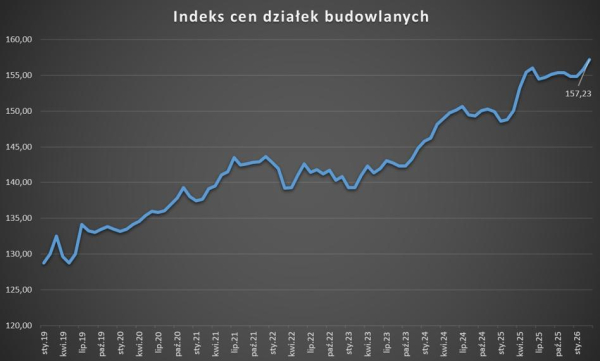

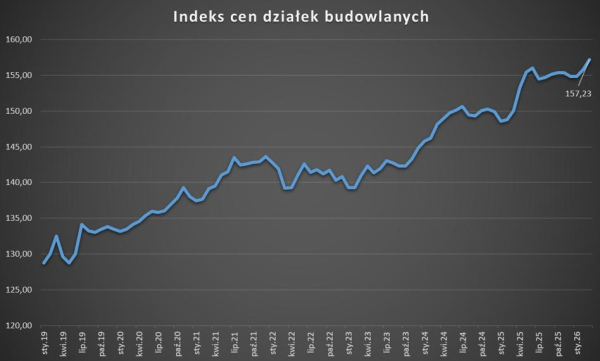

Ceny działek na kolejnych maksimach?

Z kolei do tempa „turbo” powrócił indeks ilustrujący stawki na rynku gruntów budowlanych. W marcu zanotowano 157,23 pkt, co przełożyło się na wzrost o 1,42 pkt w stosunku do lutego i o 7,16 pkt w zestawieniu z analogicznym miesiącem 2025 r., co wróży również kontynuację podwyżek na rynku działek budowlanych w I kw. 2026 r.

Cenatorium

O tym, że te osiągają szczyt i ustanawiają kolejne rekordy, wspominaliśmy w marcu. Jak kształtowały się przeciętne ceny transakcyjne w I kw. 2026 r., zarówno działek budowlanych, jak i mieszkań, opiszemy w przyszłym miesiącu.