Język: polski Kolejny miesiąc z rzędu wzrasta rozbieżność między oprocentowaniem kredytów hipotecznych o stałej i zmiennej stopie. Osoby wybierające stabilność raty przez kilka lat muszą liczyć się z niemałą „premia” na starcie. Przekłada się to na co najmniej 200 zł różnicy przy kredycie na pół miliona złotych.

„Aktualny poziom stóp procentowych jest adekwatny i wystarczająco wysoki, aby zapewnić stabilizację inflacji w bieżących warunkach makroekonomicznych. Na tym etapie nie ma żadnych przesłanek, aby go korygować, ani nawet rozpoczynać dyskusję na ten temat” – takie słowa padły z ust Prezesa NBP podczas czerwcowej konferencji prasowej po posiedzeniu Rady Polityki Pieniężnej. Te wypowiedzi mogłyby uspokoić zarówno tych, którzy prognozowali podwyżki, jak i ostudzić nadzieje tych, którzy liczyli na obniżenie kosztu pieniądza. Dla osób stojących dziś przed wyborem rodzaju kredytu hipotecznego, sytuacja nie jest jednak znacząco prostsza. Nadal pozostają przed trudnym dylematem.

Prognozy z RPP to jedno, a rzeczywistość w cennikach bankowych to inna sprawa. Jak co miesiąc na łamach Bankier.pl analizujemy różnicę pomiędzy dwoma wariantami kredytów hipotecznych dostępnych na rynku. Z jednej strony mamy zobowiązania ze stałym oprocentowaniem, które gwarantują niezmienną ratę przez kilka lat (minimum 5), z drugiej zaś – hipoteki ze zmiennym oprocentowaniem, gdzie miesięczne obciążenie może ulegać znacznym wahaniom, zarówno w górę, jak i w dół.

Rozbieżność osiągnęła znaczący poziom

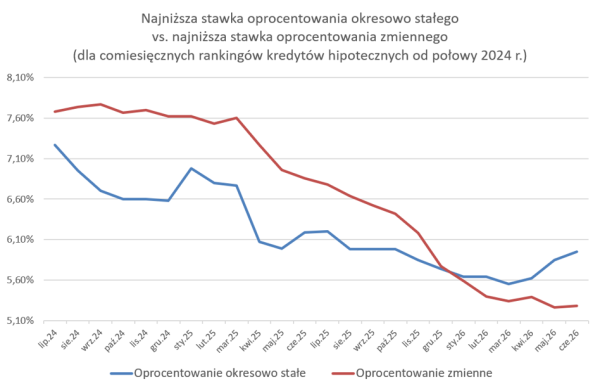

Dla każdego z rankingów kredytów hipotecznych Bankier.pl od lipca 2024 r. wybrano ofertę o najniższym oprocentowaniu, rozdzielając analizę na kredyty ze stałym i zmiennym oprocentowaniem. Warto zaznaczyć, że nie zawsze były to propozycje zwycięskie w zestawieniach, które uwzględniają całkowity koszt kredytu, wraz z dodatkowymi elementami (wymagane ubezpieczenia, prowizje itp.). Porównano te dwie wartości, aby odpowiedzieć na pytanie, która opcja jest korzystniejsza, przynajmniej na początku okresu kredytowania.

Bankier.pl

Czerwiec na wykresie ilustruje rekordową dotychczasową „lukę”. Różnica między stawkami wzrosła do blisko 0,7 punktu procentowego, przemawiając na korzyść oprocentowania zmiennego. W porównaniu z majem, ta luka powiększyła się o 0,08 pp.

Trend widoczny na wykresie można inaczej ująć – koszt stabilności raty staje się coraz wyższy. Wybierając okresowo stałe oprocentowanie, kredytobiorca musi przygotować się na początkowo znacznie wyższe miesięczne obciążenie. Przy kredycie na kwotę 500 tys. zł oznaczałoby to obecnie minimum 200 zł dodatkowych opłat za uniknięcie ryzyka zmian raty w kolejnych latach.

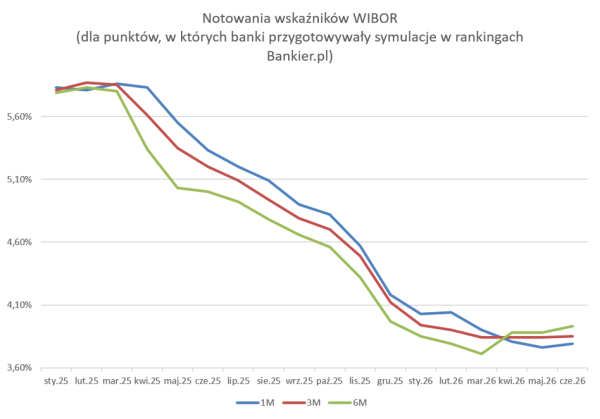

W ciągu ostatniego miesiąca obserwowaliśmy niewielki wzrost wskaźników WIBOR. Szczególnie wart uwagi jest WIBOR 6M, który uwzględnia dłuższy horyzont czasowy. W połowie maja zbliżył się on do poziomu 4 proc., obecnie jest o kilka punktów bazowych niższy. Marże oferowane przez banki utrzymują się na stabilnym poziomie, a w cennikach hipotek ze stałym oprocentowaniem panowała pewna zmienność. Nie zaszły zatem żadne drastyczne zmiany na rynku, a powiększająca się dysproporcja między opcjami wynika w pewnym stopniu z kumulacji drobnych korekt.

Bankier.pl

Do poziomów sprzed 5 lat nadal daleko

Czy kilkaset złotych w początkowych ratach to wysoka cena za poczucie bezpieczeństwa w budżecie domowym? Odpowiedź na to pytanie musi znaleźć każdy, kto dzisiaj staje przed takim wyborem. Porównania historyczne są nieco utrudnione, ponieważ historia kredytów ze stałym oprocentowaniem jest stosunkowo krótka. Na większą skalę pojawiły się one na rynku dopiero w 2021 r., tuż przed falą znaczących podwyżek stóp procentowych.

W październiku 2021 r. przyjrzeliśmy się porównaniu ofert bankowych ze zmiennym i okresowo stałym oprocentowaniem. Był to szczególny moment – RPP podniosła stopy procentowe z rekordowo niskiego poziomu, a rynek charakteryzowała duża niepewność. Różnica między najtańszymi opcjami była olbrzymia w porównaniu z dzisiejszymi danymi. Wynosiła 1,54 pp. W niektórych bankach stawki oprocentowania różniły się jeszcze bardziej, sięgając nawet blisko 3,6 pp. Patrząc wstecz, można jednak stwierdzić, że wybór droższej opcji w tamtym czasie okazał się bardzo trafionym posunięciem. Kredytobiorcy, którzy zaciągnęli finansowanie na poziomie 3,5-4 proc., za kilka miesięcy musieliby liczyć się z oprocentowaniem zbliżonym do 7 proc.