Kredyty hipoteczne nigdy nie wykazywały tak doskonałych wyników spłaty i tak błyskawicznego tempa. W pierwszym kwartale ponownie pobito rekord. Jeśli wyobrazimy sobie pulę 100 tys. zł pożyczonych przez banki na cele mieszkaniowe, to problemy ze zwrotem dotyczą zaledwie 1110 zł. Jedynie pozostałości po hipotekach walutowych szwajcarskich psują ten obraz.

Polski rynek kredytów hipotecznych jest pełen sprzeczności. Nie da się go opisać bez użycia słowa „ale”. Doskonałym przykładem jest pierwszy kwartał bieżącego roku, w którym sprzedano ponad 73 tys. pożyczek na rekordową kwotę 13,6 mld zł, jednak rekordowy udział w tych wynikach miały kredyty refinansowane.

Wysoka jakość spłat również ma swoją mniej pozytywną stronę, swoje „ale”. Przyjrzyjmy się danym ze stycznia do marca 2026 r., gdzie ponownie napotykamy optymistyczny rekord.

Hipoteki osiągają rekordowe poziomy jakości…

Instytucje kredytujące są zobowiązane do regularnego raportowania stanu swoich portfeli kredytowych nadzorowi i bankowi centralnemu. Jednym z kluczowych wskaźników w tych raportach jest jakość pod względem ryzyka kredytowego. Innymi słowy, podział aktywnych zobowiązań na te obsługiwane bezproblemowo i te, w przypadku których istnieją mniejsze lub większe wątpliwości co do perspektyw spłaty.

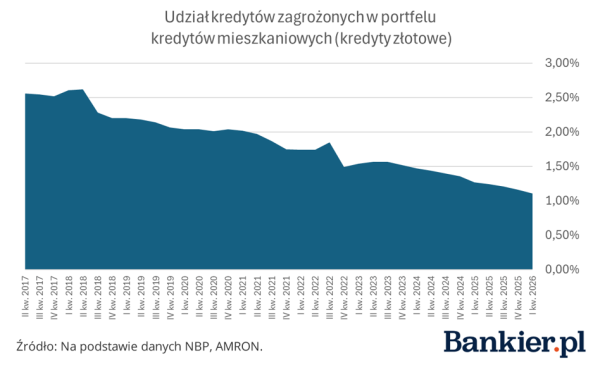

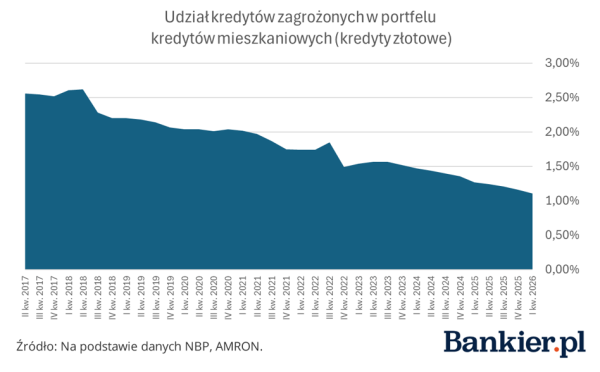

Kredyty zagrożone to te, w których wystąpiły znaczące opóźnienia w spłacie zadłużenia. W odniesieniu do hipotecznych kredytów w złotych, ich udział od kilku kwartałów systematycznie spada, osiągając kolejne historyczne minima.

AMRON

Na koniec pierwszego kwartału 2026 roku ponownie doszło do przekroczenia poprzednich poziomów. Udział kredytów zagrożonych wśród hipotek denominowanych w złotych spadł do 1,11 procent. Mówiąc prościej, z każdego pożyczonego przez banki 100 tys. zł, zaledwie 1110 zł trafia do kategorii „poważny problem ze spłatą”. Dokładnie trzy lata temu ten wskaźnik był ponad dwukrotnie wyższy.

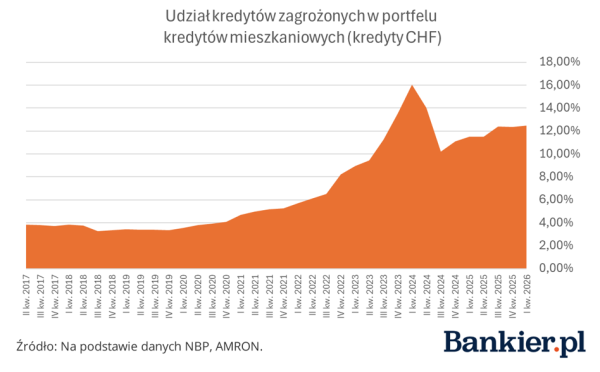

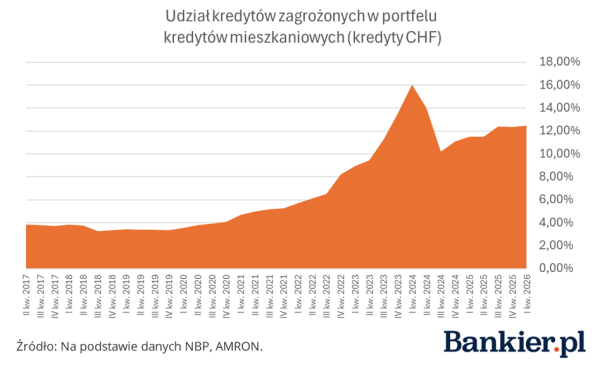

…ale „frankowe” pożyczki wyglądają jak kiepskie kredyty konsumpcyjne

W kontraście do lśniących jakością hipotek w złotych, sytuacja pozostałości kredytów opartych na frankach szwajcarskich przedstawia się inaczej. Blisko 12,5 procent hipotek w CHF znajduje się w kategorii zagrożonych. Ten wskaźnik jest gorszy niż aktualne wyniki odnotowane dla kredytów konsumpcyjnych według metodologii BIK (gdzie monitoruje się odsetek rachunków z opóźnieniem przekraczającym 90 dni).

AMRON

Na kształt wykresu dla hipotek frankowych największy wpływ miały sądowe spory między klientami a bankami. Portfel szybko tracił na jakości, ponieważ część kredytobiorców po złożeniu pozwu wstrzymała spłaty (co zwiększało licznik), jednocześnie malejąc wartość aktywnych zobowiązań (zmniejszając mianownik). Znacznie lepiej prezentują się wyniki pozostałych walutowych kredytów mieszkaniowych. W ich przypadku zagrożone kredyty (w EUR i pozostałych walutach) stanowią 2,24 proc. portfela, a wskaźnik ten obniżył się o 0,04 pp. od końca 2025 r.

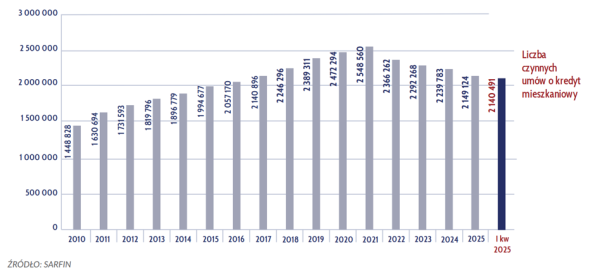

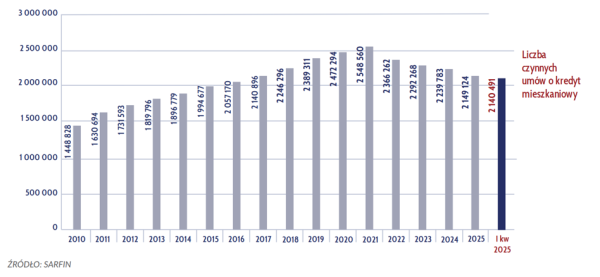

Jakość jest znakomita, ale portfel maleje

Polacy bardzo sumiennie spłacają swoje zobowiązania mieszkaniowe. Taką historię opowiadają nam wskaźniki. Jednocześnie jednak pozbywają się długów szybciej, niż zaciągają nowe. Pomimo rekordowych wyników sprzedaży, liczba aktywnych kredytów hipotecznych maleje.

AMRON

Na koniec pierwszego kwartału aktywnych umów było 2,14 mln. W szczytowym dla polskiego rynku momencie, w 2021 roku, aktywnych zobowiązań było 2,54 mln. Oznacza to, że w ciągu 5 lat ubyło 400 tys. kredytów hipotecznych. Rynek kurczy się pod względem ilościowym, a ten trend wcale się nie zmienia. W pierwszych trzech miesiącach 2026 r. portfel zmniejszył się o prawie 9 tys. umów.

Skraca się również cykl życia przeciętnego kredytu mieszkaniowego. Jeszcze dekadę temu, według szacunków ZBP, okres ten wynosił około 17 lat. Późniejsze szacunki mówiły o 12-14 latach. Na ostatniej konferencji prasowej Związku Banków Polskich wskazano, że zgodnie z najnowszymi danymi Biura Informacji Kredytowej i samych banków, średni okres spłaty hipoteki wynosi już tylko 9 lat. Polscy kredytobiorcy nie tylko chętnie nadpłacają swoje zadłużenie, ale także aktywnie nim zarządzają, zmieniając dostawców usług bankowych. To jedynie potwierdza tezę, że tradycyjne „pętle kredytowe na 30 lat” coraz gorzej odpowiadają rzeczywistości.