Takiego obrazu sytuacji w obszarze hipotek nie odnotowaliśmy od dawna. Powracamy do momentów, kiedy za gwarancję stałości raty trzeba było płacić więcej niż za zbliżony kredyt, lecz z fluktuacyjnym oprocentowaniem.

Od paru miesięcy na stronie Bankier.pl obserwowaliśmy rozwojsytuacji zwiastujący “odwrót do przeszłości” w kwestii kredytów hipotecznych. Szczegółowo analizowaliśmy relacjępomiędzy propozycjami banków z ustalonym i zmiennym oprocentowaniem. Podczas 4ubiegłych lat w podsumowaniach kredytów jedno było pewne – najmniejsza wysokośćoprocentowania była dostępna tylko dla tych, którzy zdecydowali się na czasowo ustaloną stawkę.Na początku kredyt z oprocentowaniem “WIBOR plus marża” był kosztowniejszy niż jegoodpowiednik z ustaloną stawką. Jednak ta era właśnie zmierza ku końcowi i wracamy doobrazu rzeczywistości po raz ostatni widzianego w 2021 r.

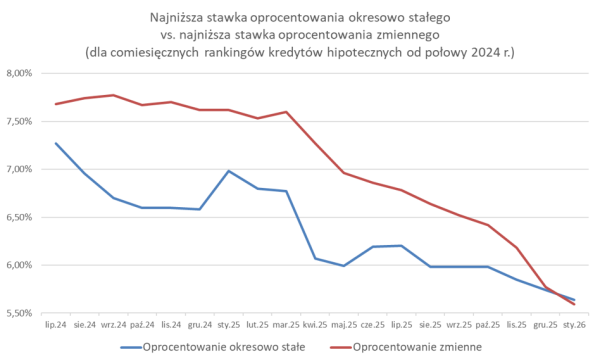

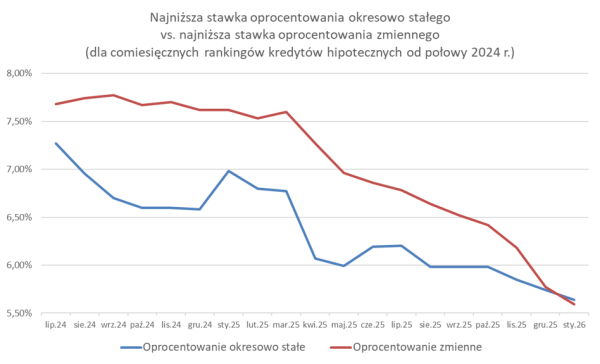

Jakie informacje porównujemy? Dla każdego z rankingów kredytówhipotecznych Bankier.pl od lipca 2024 r. wyselekcjonowaliśmy ofertę z najniższymoprocentowaniem, osobno w obszarze kredytów hipotecznych z ustaloną stawką orazz zmienną stawką. Należy podkreślić, że nie zawsze byli to liderzy zestawień, w których analizujemy całkowity koszt kredytu, obejmującyrównież poboczne elementy (obowiązkowe polisy, prowizję itp.).

Bankier.pl

Od kwietnia 2025 r. różnica pomiędzy najlepszymi stawkami systematycznie się zmniejszała. Zaczynała od lokalnego maksimum (1,2 pp.) i powoli przybliżała się do zera. W grudniu 2025 r. dystans był już bardzo mały. Najatrakcyjniejszeprozycje „zmienne” i „stałe” różniło tylko 0,03 pp.

Można było oczekiwać, że wkrótce nastąpi “wymiana” i tak rzeczywiście się zdarzyło. W styczniu pierwszy raz najkorzystniejsza stawka zmiennegooprocentowania jest mniejsza niż najniższe dostępne oprocentowanie stałe.Rozbieżność na chwilę obecną jest niewielka i wynosi 0,05 pp.

Powracamy do rekompensaty za pewność

Historia kredytów hipotecznych o czasowo ustalonejstopieprocentowej na polskim rynku rozpoczęła się tak naprawdę stosunkowo niedawno. Orientacyjnym punktem może być połowa 2021 r. Przed tą datą banki nie były zobligowane doproponowania czasowo stałoprocentowych kredytów hipotecznych. Kilka placówek posiadało je jednakw swoich ofertach i kredytobiorcy zmotywowani, aby “zamrozić” sobie ratę nastałym poziomie, posiadali taką możliwość. Popyt na tego typu produkty był jednak ograniczony.

Od połowy 2021 r. weszły w życie (z powodu pandemii z opóźnieniem) nowe wytyczne KNF. Każda z instytucji bankowych działających na rynku kredytów hipotecznychmusiał oferować kredyt z przynajmniej 5-letnim okresem stałej stopy. Wybórdostępnych opcji znacząco się zwiększył, a przełom nastąpił tużprzed cyklem podwyżek stóp procentowych.

Wsierpniu 2021 r. można było uzyskać kredyt ze stałym oprocentowaniem 3,04 proc.na 5 lat. Jeden z banków oferował, przy nieco wyższej stawce (3,25proc.), możliwość zamrożenia oprocentowania na 7 lat. Jednak nie było zbyt wielu chętnych. Stała stopa była znacznie wyższa niż oprocentowanie zmienne dostępnewtedy dla kredytobiorców, krążące w okolicach nieco ponad 2 proc.

Ówczesna różnica między stawkami to przykład czegoś, coz punktu widzenia kredytobiorcy można określić mianem “rekompensaty za pewność raty”. Posiadającdostęp do niższego zmiennego oprocentowania i wyższego okresowo stałego możemyzdecydować się na chwilową korzyść, ale z dołączonym ryzykiem. Druga alternatywa towiększa rata, lecz z gwarancją niezmienności przez kilka lat.

Temat znowu staje się istotny obecnie, gdy na horyzoncieukazuje się moment zakończenia cyklu obniżek stóp procentowych. Rozstrzygnięcie, która z możliwościjest bardziej opłacalna, nie jest możliwe wyłącznie na podstawie analizy finansowej. Nagłe podwyżki stóp procentowych wkrótce wydają się mało prawdopodobne. Ale 5 lat temu takiego scenariusza także spodziewała się znikoma liczba osób.

Hipoteczny galimatias. Refinansować kredyt już teraz czy czekać na kolejne cięcia stóp?

Długo wyczekiwane ożywienie w kredytach wreszcie nastąpiło. Rada Polityki Pieniężnej redukuje stopy, WIBOR maleje wraz z nimi, a raty kredytów po miesiącach oszczędzania w końcu pozwalają odetchnąć domowym budżetom. Lecz w umysłach kredytobiorców pojawia się nowe pytanie: czy to już pora, by zmienić obecny bank i refinansować kredyt, czy może warto jeszcze poczekać na lepsze propozycje? O rachunkach kredytowych w czasach opadających stóp w najnowszym odcinku Gospodarczy Punkt Widzenia rozmawiamy z Michałem Kisielem, analitykiem Bankier.pl.

czytaj dalej »