Rywalizacja cenowa w obszarze hipotek o zmiennym oprocentowaniu nabiera tempa. Przeciętne oprocentowanie zeszło już do poziomu najniższego od początku 2018 roku, jak wynika z analizy Bankier.pl. Wygląda na to, że dalsze obniżki są prawdopodobne.

Od kilku miesięcy dało się zauważyć symptomy odrodzenia sektora kredytów hipotecznych z zmiennym oprocentowaniem. Banki zaczęły redukować poziomy marż, a ten trend utrzymywał się (choć powoli) przez cały rok 2025.

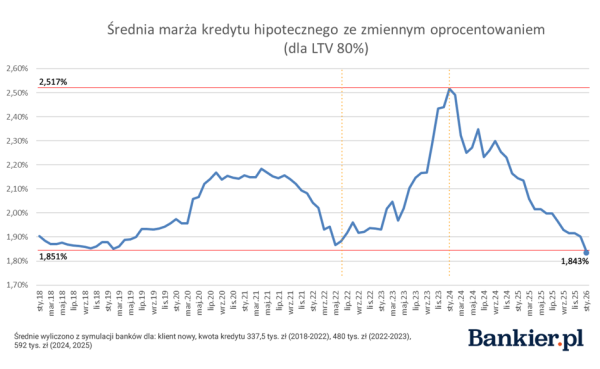

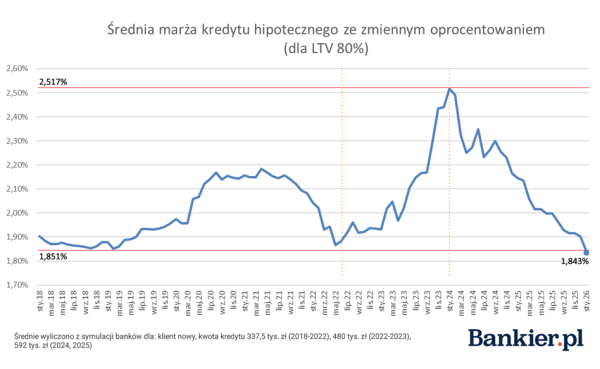

Początek roku 2026 przyniósł nie tylko dalszy ciąg tej tendencji, ale jeszcze wyraźniejsze przyśpieszenie. Zdecydowaliśmy się przyjrzeć zmianom w cennikach z szerszej perspektywy, a rezultaty zestawień okazują się zaskakujące. Przeciętna marża z ofert bankowych jest nie tylko najniższa w bieżącej dekadzie, lecz także pobiła “dno” ze wszystkich notowań od początku 2018 r.

Bankier.pl

Na stronach Bankier.pl regularnie porównujemy symulacje przygotowywane przez banki dla konkretnego profilu kredytobiorców. Dane gromadzimy od początku 2018 roku i z uwagi na zmiany w otoczeniu (włączając w to rosnące ceny nieruchomości), kilkukrotnie aktualizowaliśmy model kredytu (zaznaczone na wykresie linią pionową). Pomimo tych zmian, średnie dobrze oddają tendencje w cennikach bankowych.

Dotychczas najniższą wartość wskaźnika zanotowaliśmy w lutym 2019 r., kiedy to przy kredycie z 20-procentowym udziałem własnym średnia marża wynosiła 1,851 pp. Najwyżej wskaźnik poszybował w styczniu 2024 r., osiągając 2,517 pp.

Czy banki ostatecznie wyciągną ciężką artylerię?

Styczeń 2026 r. ustanawia nowy rekord – uśredniona marża z symulacji banków uplasowała się na poziomie 1,843 pp. Co więcej, można przypuszczać, że to nie jest najniższy pułap w rozpoczynającym się roku. Styczniowe dane zbieraliśmy w połowie miesiąca. Natomiast już w następnym tygodniu (19-25 stycznia) dwa banki zredukowały oprocentowanie.

W ING Banku Śląskim w najnowszej odsłonie promocji kredytów hipotecznych nowe stawki wynoszą 1,62 pp. i 1,67 pp. i są niższe o 0,03 pp. od poprzednich. Równocześnie ING silniej zaangażował się w walkę o refinansowanie hipotek, oferując marżę 1,5 pp. Na obniżkę marż zdecydował się również mBank, gdzie przy 20-procentowym wkładzie własnym dla klientów z segmentu Intensive oprocentowanie wynosi teraz 1,6 pp. (obniżka o 0,15 pp.!).

To już nie tylko pierwsze zwiastuny poprawy w konkurencyjnej walce, lecz raczej mocne sygnały, iż niektórym bankom zależy na powiększeniu udziału w rynkowym torcie. Najbardziej korzystny dla potencjalnych kredytobiorców wariant to przyłączenie się do potyczki kolejnych instytucji. Nieco z boku stoi obecnie kilka banków mniej zaangażowanych w kredyty hipoteczne. Warto tu wymienić Bank Millennium i BNP Paribas. W obu tych instytucjach na chwilę obecną nie znajdziemy kredytów opartych na zmiennym oprocentowaniu.

Dodatkowym impulsem do ożywienia rynku mogłoby być odważne wejście nowych graczy (UniCredit, Revolut Bank), a idealnym rozwiązaniem byłaby ponadto zmiana strategii na (cenowo) agresywną przez liderów. Być może wtedy zaczęlibyśmy się zbliżać do poziomów marż, które pamiętają klienci starego portfela. A te są jeszcze odległe. Przykładowo w 2012 r. klient z 20-procentowym wkładem własnym mógł liczyć nawet na 1,1 pp. marży.