Drugi przedział PIT obejmuje obecnie 7,6 proc. podatników. Generują oni blisko połowę całkowitych wpływów z podatku dochodowego określanego na zasadach ogólnych. Brak indeksacji limitu 120 tys. zł powoduje, że w "sidła" 32-proc. stawki dostaje się coraz więcej osób, mimo że ich potencjał nabywczy nie wzrasta. Obecnie rząd nie zamierza zaoferować żadnego wsparcia dla osób zarabiających ponadprzeciętnie.

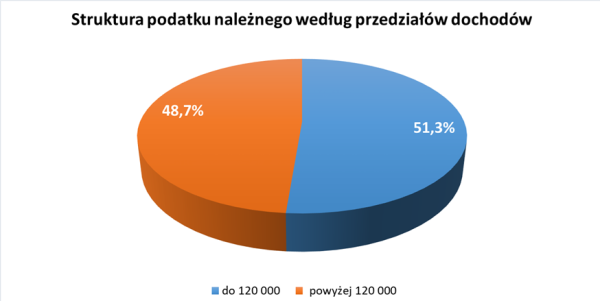

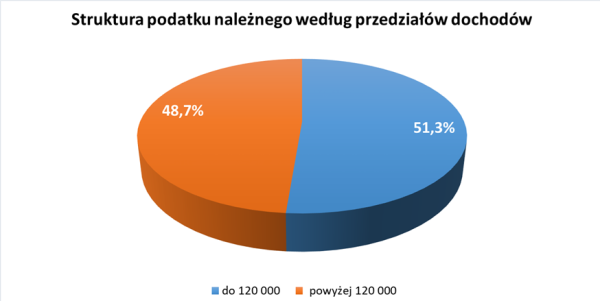

Z danych Ministerstwa Finansów wynika, że coraz większa grupa osób rozliczających się na zasadach ogólnych, inaczej według skali podatkowej (12/32%) "wchodzi" w drugi próg podatkowy. W roku 2024 1 935 495 podatników osiągnęło przychody przekraczające 120 tys. zł, a zatem uiściło podatek dochodowy (od nadwyżki) zgodnie z drugim progiem podatkowym. Osoby te stanowiły 7,6 proc. ogółu podatników rozliczających się według skali podatkowej.

Równocześnie ta stosunkowo wąska grupa odpowiadała za 48,7 proc. całkowitych wpływów z PIT uiszczanego przez podatników na zasadach ogólnych. Daje to łącznie 54,7 mld zł, czyli prawie połowę podatku dochodowego od osób fizycznych rozliczanego według skali, który zasilił budżet państwa.

Oprac. własne na podstawie danych Ministerstwa Finansów

W tej grupie podatników znajdują się zarówno osoby zatrudnione w oparciu o umowę o pracę i umowy cywilnoprawne, emeryci, jak również przedsiębiorcy opodatkowani PIT na tzw. zasadach ogólnych. Największy udział w sumie podatku dochodowego ustalanego według skali podatkowej pochodził ze źródeł takich jak stosunek służbowy, stosunek pracy, praca nakładcza i spółdzielczy stosunek pracy (62,4 proc.)

Zobacz także

Rozlicz PIT online i zyskaj maksymalny zwrot podatku za 2025 r.

Kto wpada w drugi próg podatkowy?

Limit drugiego progu podatkowego na poziomie 120 tys. zł rocznie obowiązuje od 2022 roku i nie ulega zmianie. Realnie oznacza to, że w 2025 roku do objęcia 32-procentową stawką wystarczy miesięczny dochód na poziomie ok. 1,35 średniego wynagrodzenia prognozowanego w ustawie budżetowej lub ok. 2,5-krotność pensji minimalnej. Wzrastające płace nominalne powodują, że próg ten „przyciąga” coraz więcej osób, nawet jeśli ich poziom życia się nie poprawia.

Aby pod koniec roku znaleźć się w drugim progu podatkowym, wystarczy zarabiać 12 tys. zł brutto miesięcznie (ok. 8 506 zł netto), wtedy podatnik zapłaci zaledwie kilkaset złotych więcej podatku w grudniu. Natomiast, jeśli średnie miesięczne wynagrodzenie wyniesie 14 tys. zł brutto, kwota PIT wzrośnie już o około 4 tys. zł (po ok. 2000 zł więcej w listopadzie i grudniu).

Pułapka braku waloryzacji

Ostatnia zwyżka drugiego progu podatkowego miała miejsce w 2022 r., kiedy to został on podniesiony z 85 528 zł do 120 tys. zł. Wcześniej przez wiele lat próg był zamrożony. Równocześnie zmianom z 2022 roku (określanym jako Polski Ład) towarzyszyło: zredukowanie stawki pierwszego progu z 18 proc. do 17 proc., a następnie do 12 proc., likwidacja możliwości odliczenia części składki zdrowotnej oraz wprowadzenie i późniejsze usunięcie ulgi dla klasy średniej, która okazała się zawiła i niezrozumiała.

Zniesienie ulgi w trakcie roku podatkowego de facto wymusiło obniżkę stawki PIT z 17 % na 12%. Zgodnie z zasadą, że zmiany podatkowe w ciągu roku nie mogą pogarszać sytuacji podatników.

Coraz większe skupienie wpływów z PIT

Dane ministerstwa finansów za 2024 r. ukazują wzrastającą koncentrację wpływów podatkowych. Niecałe 2 mln podatników finansuje niemal połowę PIT, podczas gdy pozostałe ponad 90 proc. podatników generuje drugą część wpływów. Brak indeksacji progów podatkowych przy rosnących wynagrodzeniach oznacza w praktyce rozszerzanie się drugiego progu bez formalnej zmiany przepisów.

Danina soliadrnościowa ze spadkiem wpływów

Oprócz dwóch progów podatku dochodowego od kilku lat obowiązuje także danina solidarnościowa. Obowiązek jej zapłaty dotyczy osób, których roczne dochody przekraczają 1 mln zł. Stawka daniny wynosi 4 proc. i jest wyliczana od nadwyżki ponad ten limit. Do bazy opodatkowania wlicza się dochody (pomniejszone o zapłacone składki na ubezpiecznie społeczne) opodatkowane według skali podatkowej oraz podatkiem liniowym, a także poszczególne dochody kapitałowe wykazywane indywidualnie. Granica daniny od 2019 roku nie została zindeksowana.

W 2024 r. wpływy z daniny solidarnościowej wyniosły 2,14 mld zł, co oznacza drugi rok z rzędu ich zmniejszenie. Jednym z powodów może być rosnąca popularność ryczałtu ewidencjonowanego, który pozwala uniknąć płacenia daniny – jest to bowiem jedyna forma opodatkowania osób fizycznych nieobciążona tym świadczeniem publicznoprawnym.

Propozycje zmian w skali podatkowej

W dyskusji publicznej pojawiają się rozmaite koncepcje modyfikacji systemu PIT. Wśród nich m.in.: połączenie drugiego progu ze wzrostem średniego wynagrodzenia, inflacją lub płacą minimalną, czy wprowadzenie większej ilości progów podatkowych, tak aby przejście z 12 proc. do 32 proc. było stopniowe (np. co 5 pkt proc.). Według niektórych ekspertów takie rozwiązania mogłyby ograniczyć nacisk na przechodzenie z umów o pracę na jednoosobową działalność gospodarczą i zmniejszyć efekt tzw. zimnej progresji podatkowej.

Co dalej? Rząd mówi "nie" zmianom

Pomimo próśb ekspertów, aby powiązać progi podatkowe z inflacją lub średnią pensją, Minister Finansów Andrzej Domański ucina dywagacje. "Próg podatkowy nie zostanie podniesiony na ten rok. W budżecie mamy zapisane przychody przy obecnych progach" – powiedział szef resortu pytany o potencjalne podniesienie drugiego progu podatkowego.